راهنمای تکمیل دفاتر تجاری الکترونیکی جدید 1404

با آغاز اجرای دفاتر تجاری الکترونیکی از سال ۱۴۰۴، روش ثبت اطلاعات مالی و بازرگانی وارد دورهای نوین و دیجیتال شده است. آشنایی کامل با این دفاتر و نحوه ثبت صحیح اطلاعات در آنها، برای صاحبان کسبوکار و حسابداران، ضروری و اجتنابناپذیر است. در این راهنما، با نگاهی تخصصی و بهروز، روند تکمیل دفاتر الکترونیکی را گامبهگام بررسی میکنیم.

راهاندازی سامانه دفاتر تجاری الکترونیکی از 2 اردیبهشت 1404

در راستای اجرای بند (ج) ماده ۴ قانون برنامه هفتم توسعه، سازمان امور مالیاتی کشور اقدام به راهاندازی سامانه دفاتر تجاری الکترونیکی در بستر «سامانه مؤدیان» کرده است. این اقدام با هدف دیجیتالیسازی فرآیند ثبت دفاتر قانونی، افزایش شفافیت در تراکنشهای مالی و تسهیل تعاملات مالیاتی مؤدیان انجام شده و از تاریخ ۲ اردیبهشت ۱۴۰۴ بهصورت رسمی در دسترس عموم مؤدیان قرار گرفته است.

از این پس، ثبت دفاتر قانونی و ارائه اطلاعات مالیاتی از طریق سامانه مؤدیان بهصورت الکترونیکی و متمرکز انجام میشود. پیادهسازی دفاتر تجاری الکترونیکی در بستر سامانه مؤدیان، گامی مهم در راستای تحقق تحول دیجیتال نظام مالیاتی کشور بهشمار میرود و نقش مؤثری در کاهش خطاهای ثبت دستی، افزایش دقت در محاسبات و ارتقای شفافیت اقتصادی ایفا خواهد کرد.

دریافت اطلاعات پلمپ دفاتر تجاری الکترونیکی

اطلاعات مربوط به پلمپ دفاتر قانونی بهصورت آنلاین و بلادرنگ از طریق ارتباط مستقیم سامانه دفاتر تجاری الکترونیکی با سازمان ثبت اسناد و املاک کشور دریافت میشود. مؤدیان مالیاتی که دفاتر قانونی خود را به صورت الکترونیکی پلمپ کردهاند، قادر خواهند بود این اطلاعات را به طور خودکار و بدون نیاز به مداخله دستی، از طریق سامانه به سازمان امور مالیاتی ارسال کنند.

این فرآیند هوشمندانه، ضمن حذف نیاز به مراجعه حضوری و کاهش مراحل اداری، به طور قابل توجهی خطاهای انسانی را کاهش داده و دقت و صحت ثبت اطلاعات مالیاتی را افزایش میدهد. در نتیجه، تسریع در انجام امور مالیاتی و بهبود کیفیت نظارت مالی برای مؤدیان و سازمانهای ذیربط فراهم میآید.

آموزش و پشتیبانی سامانه دفاتر تجاری الکترونیکی

در راستای اجرای سیاستهای نوین مالیاتی و توسعه خدمات الکترونیکی، معاونت فناوریهای مالیاتی سازمان امور مالیاتی کشور اقدام به انتشار بخشنامهای کرده است که در آن، اطلاعات جامع و راهنمای کامل کار با سامانه دفاتر تجاری الکترونیکی ارائه شده است. این سامانه در بستر سامانه مؤدیان طراحی شده و با هدف تسهیل فرآیند ثبت اطلاعات مالی، ارتقای شفافیت اقتصادی و کاهش خطاهای انسانی راهاندازی شده است.

راهنمای منتشرشده شامل مراحل گامبهگام برای ثبت، تکمیل و ارسال دفاتر قانونی بهصورت الکترونیکی است و به کاربران کمک میکند تا با اطمینان و دقت بیشتری نسبت به انجام تعهدات مالیاتی خود اقدام نمایند.

برای سهولت استفاده مؤدیان، مجموعهای از فیلمهای آموزشی، محتوای راهنما و پاسخ به پرسشهای متداول نیز در داخل سامانه در دسترس قرار گرفته است. همچنین، در صورت نیاز به راهنمایی بیشتر یا مواجهه با مشکلات فنی، کاربران میتوانند با مرکز تماس سازمان امور مالیاتی به شماره ۱۵۲۶ تماس گرفته و از خدمات پشتیبانی فنی و آموزشی بهرهمند شوند.

این اقدامات به منظور ارتقای سطح آگاهی مؤدیان، افزایش رضایتمندی و تسهیل فرآیند ثبت دفاتر تجاری الکترونیکی انجام شدهاند.

📄 برای مشاهده و دریافت متن کامل راهنما، کلیک کنید:

دریافت متن کامل راهنما …

آدرس سامانه دفاتر قانونی 1404

برای ثبت، تکمیل و ارسال دفاتر تجاری الکترونیکی در سال ۱۴۰۴، مؤدیان باید از طریق سامانه رسمی دفاتر قانونی اقدام کنند. این سامانه از طریق نشانی زیر در دسترس است:

📍 نشانی سامانه:

https://dafater-tejari.tax.gov.ir

در این سامانه، امکاناتی مانند مشاهده لیست دفاتر، ثبت دفاتر جدید، پیگیری وضعیت پلمپ و ارسال اطلاعات به سازمان امور مالیاتی بهصورت متمرکز فراهم شده است. تصویر زیر نمایی از صفحه اصلی سامانه را نمایش میدهد:

راهنمای استفاده از سامانه دفاتر الکترونیکی

این سامانه با هدف تسهیل و استانداردسازی فرآیند ثبت، تحریر و ارسال دفاتر قانونی بهصورت الکترونیکی طراحی شده است. راهنمای کاربری سامانه، مؤدیان را بهصورت گامبهگام با مراحل کلیدی استفاده از این بستر دیجیتال آشنا میسازد که شامل موارد زیر است:

نحوه آمادهسازی و ثبت اطلاعات مالی در قالب فایل اکسل مورد تأیید سازمان امور مالیاتی

مراحل بارگذاری فایلها در سامانه دفاتر تجاری الکترونیکی

دستورالعمل تحریر دفاتر مطابق با الزامات قانونی و ساختار استاندارد

نحوه ارسال دفاتر پلمپشده بهصورت دیجیتال و مستقیم برای سازمان امور مالیاتی

با استقرار کامل این سامانه، ارسال دفاتر کاغذی بهطور کامل متوقف شده و از این پس تنها دفاتر پلمپشده الکترونیکی بهعنوان مرجع رسمی اطلاعات مالیاتی مورد پذیرش قرار خواهند گرفت.

ویژگیهای سامانه دفاتر تجاری الکترونیکی

سامانه دفاتر تجاری الکترونیکی با هدف ایجاد بستری امن، منسجم و کاملاً دیجیتال برای ثبت و ارائه دفاتر قانونی طراحی و راهاندازی شده است. این سامانه از تاریخ ۲ اردیبهشت ۱۴۰۴ بهطور رسمی در اختیار تمامی مؤدیان مالیاتی قرار میگیرد و بخشی از فرآیند تحول دیجیتال نظام مالیاتی کشور بهشمار میرود.

کلیه اشخاص حقیقی و حقوقی که مطابق قانون ملزم به پلمپ دفاتر تجاری هستند، جزو کاربران این سامانه محسوب میشوند. بهرهبرداری و نظارت بر عملکرد این سامانه نیز بر عهده سازمان امور مالیاتی کشور است.

یکی از عملیات اصلی این سامانه، بارگذاری فایل اکسل حاوی اطلاعات مالی و گردش حسابها در بازههای زمانی مشخص است. این اطلاعات باید مطابق با ساختار دفاتر روزنامه قانونی تهیه و ثبت شوند تا امکان ارسال دقیق و قانونی آنها فراهم شود.

طبق الزامات جدید، ثبت اطلاعات در این سامانه برای تمامی دورههای مالیای که دفاتر آنها از تاریخ ۲۳ تیرماه ۱۴۰۳ به بعد بهصورت الکترونیکی پلمپ شدهاند، الزامی است.

مراحل کلی کار با سامانه دفاتر تجاری الکترونیکی (نحوه نوشتن دفاتر الکترونیکی ۱۴۰۴)

با اجرایی شدن طرح دفاتر تجاری الکترونیکی، از سال ۱۴۰۴ ثبت دفاتر قانونی صرفاً از طریق این سامانه انجام میپذیرد. برای سهولت کاربران، مراحل استفاده از سامانه در چند گام ساده خلاصه شده است که در ادامه به شرح آنها میپردازیم:

1. ورود به سامانه

برای آغاز فرآیند، ابتدا وارد درگاه ملی خدمات الکترونیکی سازمان امور مالیاتی کشور به آدرس زیر شوید:

🔗 https://my.tax.gov.ir

پس از ورود به سامانه، از صفحه اصلی گزینهی «ورود به سامانه دفاتر تجاری الکترونیکی» را انتخاب کنید تا وارد محیط کاربری مربوطه شوید.

۲. دانلود قالب اکسل دفاتر قانونی

در این مرحله، لازم است قالب اکسل استاندارد دفاتر الکترونیکی را از بخش مربوطه دریافت کرده و اطلاعات مالی موردنیاز را با دقت در آن ثبت نمایید.

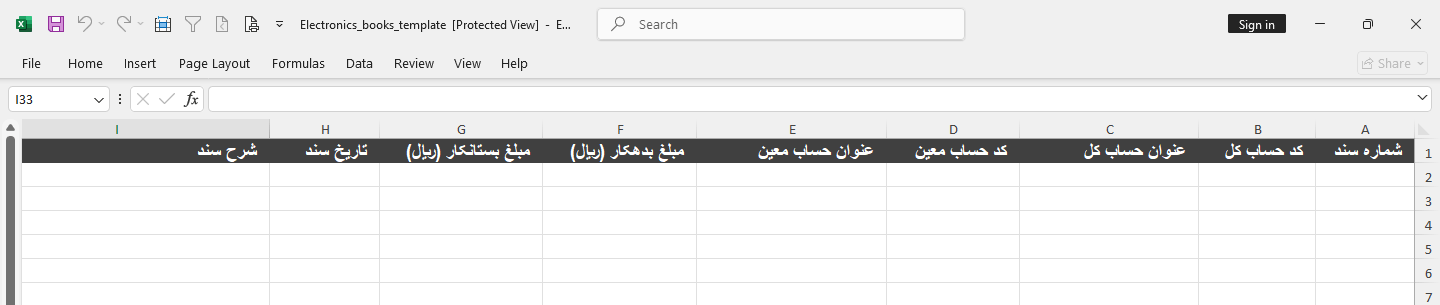

اطلاعات ضروری قابل درج در این قالب شامل موارد زیر است:

- کد حساب کل

- عنوان حساب کل

- کد حساب معین

- عنوان حساب معین

- کد حساب تفصیلی

- عنوان حساب تفصیلی

- گردش بدهکار (ریال)

- گردش بستانکار (ریال)

- تاریخ گردش حساب

پس از تکمیل قالب، فایل آمادهشده باید در مراحل بعدی در سامانه بارگذاری شود.

این اطلاعات باید مطابق با دفاتر روزنامه و کل قانونی کسبوکار تکمیل شده و در بازههای زمانی مشخص در سامانه بارگذاری شوند.

3. دستورالعمل تکمیل فایل اکسل (راهنمای ورود اطلاعات در قالب دفاتر الکترونیکی)

در مرحله سوم از فرآیند ثبت دفاتر الکترونیکی سال ۱۴۰۴، کاربران میبایست فایل اکسل دریافتی را بر اساس استانداردهای تعیینشده در سامانه دفاتر تجاری الکترونیکی بهدقت تکمیل نمایند. رعایت الزامات زیر برای پذیرش فایل ضروری است:

ثبت تمامی اطلاعات در یک شیت (Sheet) واحد انجام شود.

عنوان و ترتیب ستونها باید دقیقاً مطابق با قالب اکسل ارائهشده توسط سامانه باشد؛ هرگونه تغییر در ساختار فایل، باعث رد آن خواهد شد.

مقادیر ستونهای “گردش بدهکار” و “گردش بستانکار” باید صرفاً عددی باشند و از درج متن یا کاراکترهای غیرمجاز در این ستونها خودداری شود.

در هر ردیف اطلاعات، تنها یکی از ستونهای بدهکار یا بستانکار باید مقدار داشته باشد؛ درج همزمان مقدار در هر دو ستون مجاز نیست.

در صورتیکه تعداد ردیفها (رکوردها) بیش از ۱۰۰۰ ردیف باشد، فایل باید با فرمت CSV تهیه و در سامانه بارگذاری شود.

فرمت تاریخ گردش حسابها باید به صورت دقیق

YYYY/MM/DDباشد.نمونه صحیح:

1403/12/20

تاریخ درجشده در هر ردیف باید در محدوده زمانی مشخصشده برای گردش حسابها قرار داشته و با دوره مالی انتخابشده در سامانه مطابقت کامل داشته باشد.

رعایت دقیق این موارد، از بروز خطا در هنگام بارگذاری و رد شدن فایل جلوگیری میکند و موجب تسریع در فرآیند تأیید دفاتر خواهد شد.

4. فرآیند بارگذاری فایل (نحوه ارسال فایل اکسل دفاتر تجاری)

پس از تکمیل صحیح فایل اکسل یا CSV مطابق با استانداردهای تعیینشده، مرحله بعدی، بارگذاری فایل در سامانه دفاتر تجاری الکترونیکی سازمان امور مالیاتی است. پیش از اقدام به بارگذاری، تنظیمات کلیدی زیر باید با دقت انجام شود:

نوع فایل: بسته به حجم و تعداد رکوردها، فرمت مناسب بین Excel یا CSV را انتخاب کنید.

فرمت جداکننده (Delimiter): در صورت انتخاب فرمت CSV، نوع جداکننده دادهها (مانند کاما

,یا سمیکالن;) را به درستی تعیین نمایید.تاریخ پایان بازه زمانی گردش حسابها: تاریخی که کلیه تراکنشها و گردشهای مالی تا آن زمان در فایل درج شدهاند، باید دقیقاً مشخص شود.

کد رهگیری دفتر پلمپشده: این کد از میان دفاتر الکترونیکی پلمپشده توسط سازمان ثبت اسناد و املاک انتخاب و وارد میگردد.

پس از اطمینان از صحت این تنظیمات، فایل آماده بارگذاری در سامانه است. دقت در این مرحله اهمیت فراوانی دارد، چرا که هرگونه اشتباه میتواند منجر به خطا در مراحل بعدی و رد فایل شود.

5. بارگذاری و پیشنمایش فایل (پیشنمایش دفاتر الکترونیکی قبل از ثبت)

در این مرحله از فرآیند ثبت دفاتر تجاری در سامانه دفاتر الکترونیکی سازمان امور مالیاتی، کاربر میبایست فایل تکمیلشده را در سامانه بارگذاری نماید. برای انجام صحیح و بدون خطای این عملیات، رعایت نکات زیر ضروری است:

تنها فایلهایی با فرمت Excel یا CSV قابل پذیرش هستند.

ساختار فایل باید کاملاً منطبق بر قالب رسمی اکسل دفاتر الکترونیکی جدید باشد؛ هرگونه تغییر در عنوان یا ترتیب ستونها منجر به رد فایل خواهد شد.

اگر فرمت انتخابی فایل (در زمان بارگذاری) با فرمت واقعی فایل آپلودی مطابقت نداشته باشد—برای مثال انتخاب فرمت CSV در حالی که فایل آپلودی اکسل است—سامانه از ادامه فرآیند جلوگیری خواهد کرد.

پس از آپلود فایل، پیشنمایش ۱۰ ردیف ابتدایی اطلاعات به کاربر نمایش داده میشود تا امکان بررسی اولیه و تأیید صحت دادهها فراهم گردد.

این پیشنمایش بخشی از فرآیند اعتبارسنجی سامانه است و نقش مؤثری در جلوگیری از بروز خطا در مراحل نهایی ارسال دفاتر دارد. توصیه میشود کاربران پیش از تأیید نهایی، با دقت این اطلاعات را بازبینی کنند.

6. مشاهده اطلاعات فایلهای بارگذاریشده (تاریخچه بارگذاری اطلاعات دفاتر قانونی)

پس از بارگذاری فایل دفاتر تجاری الکترونیکی، کاربران میتوانند با مراجعه به صفحه اصلی سامانه، وارد بخش «تاریخچه بارگذاری اطلاعات» شوند. این بخش بهعنوان یکی از ابزارهای کلیدی سامانه، امکان پیگیری دقیق وضعیت ارسال و پذیرش دفاتر را فراهم میسازد.

در جدول تاریخچه، اطلاعات مهمی از جمله زمان بارگذاری، وضعیت پردازش، کد رهگیری و پیامهای سیستمی مربوط به هر فایل نمایش داده میشود. این گزارش به کاربران کمک میکند تا از صحت ارسال اطلاعات اطمینان حاصل کرده و در صورت بروز خطا، سریعتر نسبت به اصلاح آن اقدام نمایند.

در بخش «تاریخچه بارگذاری اطلاعات» سامانه دفاتر تجاری الکترونیکی، هر ردیف از جدول حاوی اطلاعات کلیدی مرتبط با فرآیند ارسال دفاتر قانونی است. آشنایی با این ستونها، به مؤدیان کمک میکند تا وضعیت ثبت دفاتر خود را بهدرستی بررسی و در صورت لزوم اصلاحات لازم را اعمال کنند:

کد رهگیری دفتر پلمپشده: شناسه یکتای هر دفتر که هنگام پلمپ در سامانه ثبت شرکتها صادر میشود.

تاریخ پایان سال مالی: نشاندهنده سال مالی مرتبط با محتوای فایل بارگذاریشده است.

بازه زمانی گردش حسابها: بازهای از تاریخها که تراکنشهای مالی در آن ثبت شدهاند.

تاریخ بارگذاری فایل: تاریخی که فایل مربوطه توسط کاربر در سامانه بارگذاری شده است.

وضعیت فایل بارگذاریشده: وضعیت پردازش فایل را نمایش میدهد. این وضعیت ممکن است یکی از گزینههای «عدم بارگذاری»، «بارگذاری موفق» یا «در حال پردازش» باشد.

آیکون هشدار (!): در صورت وجود خطا یا مغایرت در فایل، با کلیک بر این آیکون میتوان جزئیات خطا را مشاهده و بررسی کرد.

آیکون دانلود: امکان دریافت مجدد نسخهای از فایل بارگذاریشده برای بررسی یا اصلاح وجود دارد.

این بخش از سامانه، ابزاری کارآمد برای نظارت مستمر بر وضعیت دفاتر قانونی الکترونیکی است و به کاربران کمک میکند تا فرآیند ثبت را با دقت و اطمینان بیشتری دنبال کنند.

حذف دفاتر روزنامه و کل در سال جدید ( وضعیت قانونی حذف دفاتر )

قوانین مربوط به دفاتر قانونی

بر اساس مفاد قانون تجارت و قانون مالیاتهای مستقیم، تمامی شرکتها و اشخاص مشمول، موظف به نگهداری و ثبت دفاتر قانونی پلمپشده هستند. با توجه به راهاندازی سامانه دفاتر تجاری الکترونیکی، هرچند شکل ثبت تغییر یافته، اما الزامات قانونی همچنان پابرجاست. در ادامه به مهمترین مواد قانونی مرتبط اشاره میشود:

قوانین مندرج در قانون تجارت:

ماده ۶: کلیه تاجران (به استثنای کسبه جزء) مکلف به نگهداری دفاتر روزنامه، کل، دارایی و کپیه هستند.

ماده ۱۱: دفاتر مذکور باید پیش از استفاده، توسط نماینده اداره ثبت اسناد پلمپ و امضا شوند.

ماده ۱۴: تنها دفاتری که مطابق ضوابط قانونی تنظیم شده باشند، در مراجع رسمی معتبر بوده و قابلیت استناد قانونی دارند.

قانون مالیاتهای مستقیم:

- ماده ۹۵: اشخاص مشمول مالیات موظفاند دفاتر پلمپشده قانونی خود را جهت تعیین درآمد مشمول مالیات نگهداری کرده و در صورت درخواست، در اختیار سازمان امور مالیاتی قرار دهند.

با توجه به دیجیتالی شدن فرآیند ثبت دفاتر از ابتدای سال ۱۴۰۴، استفاده از دفاتر الکترونیکی در سامانه دفاتر تجاری جایگزین دفاتر کاغذی سنتی شده است. با این حال، رعایت دقیق مقررات قانونی برای ثبت، نگهداری و ارائه دفاتر، همچنان الزامی است و صرفاً نحوه ثبت و ارسال بهروز و الکترونیکی شده است.

مدت زمان نگهداری دفاتر قانونی

بر اساس مقررات مالیاتی و تجاری کشور، نگهداری صحیح و منظم دفاتر قانونی برای مدت مشخص، یک الزام قانونی است و عدم رعایت آن میتواند منجر به رد دفاتر و اعمال جرائم مالیاتی شود.

مطابق ماده ۱۵۷ قانون مالیاتهای مستقیم:

تمامی مؤدیان مالیاتی موظفند دفاتر قانونی خود را به مدت حداقل ۵ سال از تاریخ تسلیم اظهارنامه مالیاتی نگهداری کنند. این دفاتر باید در صورت درخواست، جهت رسیدگی در اختیار مأموران مالیاتی قرار گیرد.

همچنین طبق ماده ۱۳ قانون تجارت:

تمامی دفاتر تجاری باید حداقل به مدت ۱۰ سال از تاریخ آخرین ثبت، توسط صاحب دفاتر نگهداری شوند.

با توجه به اجرای رسمی سامانه دفاتر تجاری الکترونیکی از سال ۱۴۰۴، ضرورت دارد مؤدیان نهتنها دفاتر خود را بهصورت دیجیتال تنظیم و ارسال کنند، بلکه نسبت به نگهداری امن و ساختارمند آنها در بستر دیجیتال نیز اقدام نمایند. رعایت این الزامات، گامی مؤثر در پیشگیری از مشکلات مالیاتی و تضمین صحت فرآیندهای حسابداری خواهد بود.

جریمه مالیاتی ناشی از عدم نگهداری دفاتر قانونی

بر اساس ماده ۱۹۳ قانون مالیاتهای مستقیم، عدم رعایت الزامات قانونی مربوط به ثبت و ارائه دفاتر مالی میتواند تبعات جدی مالیاتی برای مؤدیان به همراه داشته باشد. این تخلفات نهتنها منجر به اعمال جریمه میشود، بلکه میتواند منافع و معافیتهای قانونی را نیز از بین ببرد:

عدم ارائه دفاتر قانونی به سازمان امور مالیاتی، موجب جریمهای معادل ۲۰ درصد مالیات متعلق خواهد شد.

اگر مؤدیان در دورههایی که مشمول معافیتهای مالیاتی هستند، از ارائه اظهارنامه مالیاتی خودداری کنند، این معافیتها لغو شده و دیگر از مزایای قانونی بهرهمند نخواهند شد.

با توجه به اجرای سامانه دفاتر تجاری الکترونیکی از سال ۱۴۰۴، رعایت دقیق قوانین مرتبط با نگهداری، تنظیم و ارسال دفاتر مالی، بیش از گذشته حائز اهمیت است و عدم توجه به آن میتواند منجر به پیامدهای جدی مالیاتی شود.

جمعبندی: گامی بزرگ بهسوی تحول دیجیتال در نظام مالیاتی کشور

با راهاندازی رسمی سامانه دفاتر تجاری الکترونیکی از تاریخ ۲ اردیبهشت ۱۴۰۴، گام مهمی در مسیر هوشمندسازی، شفافسازی و تسهیل فرایندهای مالیاتی کشور برداشته شده است. این سامانه که زیر نظر سازمان امور مالیاتی کشور و با همکاری سازمان ثبت اسناد و املاک طراحی و توسعه یافته، جایگزین شیوههای سنتی و کاغذی ثبت دفاتر قانونی شده و بستری امن، دقیق و کاملاً دیجیتال برای نگهداری، تحریر و ارسال دفاتر قانونی فراهم میآورد.

مطابق با قانون تجارت و قانون مالیاتهای مستقیم، نگهداری دفاتر پلمپشده برای تمامی اشخاص حقیقی و حقوقی الزامی است. اکنون، با تغییر زیرساخت از دفاتر کاغذی به دفاتر دیجیتال، این الزام همچنان برقرار است، اما در قالبی نوین و الکترونیکی پیادهسازی میشود. ثبت، بارگذاری و ارسال دفاتر از این پس تنها از طریق سامانه دفاتر تجاری الکترونیکی امکانپذیر خواهد بود، و دفاتر پلمپشده سنتی به تدریج از چرخه استفاده خارج خواهند شد.

فرایند استفاده از سامانه شامل مراحل مشخصی است:

ورود به سامانه از طریق درگاه ملی خدمات مالیاتی به نشانی my.tax.gov.ir

دریافت قالب اکسل استاندارد دفاتر قانونی

تکمیل دقیق فایل براساس الزامات قانونی و فرمتهای اعلامشده

بارگذاری فایل در قالب Excel یا CSV به همراه تنظیمات لازم

بررسی وضعیت فایلهای بارگذاریشده از طریق جدول تاریخچه بارگذاری اطلاعات

در هر مرحله، کاربر موظف است مواردی مانند فرمت تاریخها، ساختار ستونها، ثبت گردشهای مالی و استفاده از کد رهگیری دفاتر پلمپشده الکترونیکی را رعایت کند. همچنین با ارائه ابزارهایی مانند پیشنمایش اولیه فایل، نمایش خطاهای احتمالی، امکان دانلود فایلهای ثبتشده و ارتباط مستقیم با مرکز پشتیبانی ۱۵۲۶، سامانه تلاش دارد تجربهای کاربرپسند و کمخطا را ارائه دهد.

در کنار این الزام فنی، رعایت قوانین نگهداری اطلاعات مالی نیز اهمیت ویژهای دارد. دفاتر تجاری باید طبق ماده ۱۳ قانون تجارت تا ۱۰ سال نگهداری شوند و ماده ۱۵۷ قانون مالیاتهای مستقیم نیز مؤدیان را ملزم به حفظ دفاتر برای حداقل ۵ سال پس از تسلیم اظهارنامه مالیاتی کرده است. عدم ارائه دفاتر در صورت درخواست، یا بیتوجهی به ضوابط سامانه میتواند طبق ماده ۱۹۳ قانون مالیاتها منجر به جریمه ۲۰ درصدی مالیات و لغو معافیتها شود.

در مجموع، راهاندازی سامانه دفاتر تجاری الکترونیکی را میتوان نقطه عطفی در تحول دیجیتال نظام مالیاتی ایران دانست؛ تحولی که با هدف کاهش خطاهای انسانی، جلوگیری از تخلفات، تسریع رسیدگیها و افزایش شفافیت اقتصادی در حال اجرا است. رعایت دقیق الزامات سامانه و بهروزرسانی دانش کاربران نسبت به فرایندهای جدید، گامی کلیدی در همراستا شدن مؤدیان با ساختار جدید و هوشمند مالیاتی کشور خواهد بود.

سوالات متداول

1.سامانه دفاتر تجاری الکترونیکی از چه زمانی فعال میشود؟

سامانه دفاتر تجاری الکترونیکی از تاریخ ۲ اردیبهشت ۱۴۰۴ بهطور رسمی در دسترس تمامی مؤدیان مالیاتی قرار میگیرد. این سامانه در راستای تحقق بند (ج) ماده ۴ قانون برنامه هفتم توسعه با هدف دیجیتالسازی فرآیند ثبت دفاتر قانونی راهاندازی شده است.

2. چه کسانی ملزم به استفاده از سامانه هستند؟

کلیه اشخاص حقیقی و حقوقی که بر اساس قانون تجارت موظف به پلمپ دفاتر تجاری هستند، مشمول استفاده از این سامانه خواهند بود. استفاده از سامانه برای دورههای مالیای الزامی است که دفاتر مربوط به آنها پس از ۲۳ تیرماه ۱۴۰۳ بهصورت الکترونیکی توسط اداره ثبت اسناد و املاک کشور پلمپ شدهاند.

3. مراحل استفاده از سامانه دفاتر تجاری الکترونیکی چیست؟

فرآیند کار با سامانه شامل مراحل زیر است:

ورود به درگاه ملی خدمات مالیاتی از طریق آدرس my.tax.gov.ir

انتخاب گزینه «سامانه دفاتر تجاری الکترونیکی»

دانلود فایل قالب اکسل و مطالعه دستورالعمل تکمیل آن

تکمیل فایل اکسل یا CSV طبق الزامات تعیینشده

بارگذاری فایل در سامانه با انتخاب دقیق تنظیمات مانند کد پلمپ و بازه زمانی

بررسی پیشنمایش اطلاعات بارگذاریشده

مشاهده و پیگیری «تاریخچه بارگذاری اطلاعات» در داشبورد سامانه

4. مؤدیان تا چه مدت موظف به نگهداری دفاتر قانونی هستند؟

بر اساس قوانین مالیاتی و تجاری:

طبق ماده ۱۵۷ قانون مالیاتهای مستقیم، دفاتر قانونی باید حداقل ۵ سال از تاریخ تسلیم اظهارنامه مالیاتی نزد مؤدی نگهداری شوند.

طبق ماده ۱۳ قانون تجارت، دفاتر تجاری باید حداقل ۱۰ سال از تاریخ آخرین ثبت حفظ شوند.

5. پیامدها و جرائم ناشی از عدم ارائه دفاتر قانونی چیست؟

مطابق ماده ۱۹۳ قانون مالیاتهای مستقیم، در صورت عدم ارائه دفاتر قانونی، مؤدی مشمول جریمهای معادل ۲۰٪ مالیات متعلق خواهد شد. همچنین، عدم ارسال اظهارنامه در دورههایی که مشمول معافیت مالیاتی هستند، منجر به لغو معافیت و محرومیت از مزایای قانونی میگردد.

2 پاسخ

با توجه به الزامی شدن ثبت دفاتر قانونی در سامانه دفاتر تجاری الکترونیکی از سال ۱۴۰۴، چطور میتونم مطمئن بشم اطلاعات مالیام رو بهدرستی و بدون خطا تو این سامانه وارد میکنم؟

سلام و وقت بخیر

برای جلوگیری از بروز خطا در ثبت دفاتر در سامانه جدید، استفاده از یک نرمافزار حسابداری آنلاین که خروجی آن با قالبهای اکسل مورد تأیید سازمان امور مالیاتی سازگار باشد، بهترین راهکار است. این نرمافزارها معمولاً قابلیت تولید مستقیم فایلهای استاندارد دفاتر روزنامه و کل را دارند و به شما کمک میکنند تا بدون نیاز به ورود دستی اطلاعات، فایل صحیح را تولید و در سامانه بارگذاری کنید. همچنین با استفاده از این ابزارها، ریسک خطاهای انسانی کاهش یافته و روند ثبت دفاتر بسیار سریعتر و دقیقتر انجام میشود.