با توجه به اهمیت اقتصاد در دنیای امروز، تمامی شرکت های سرمایه گذار، نهاد ها، سازمان ها و شرکت های فعال سهامی و یا شرکت های غیر سهامی، می بایست با مقوله حساب های مختلف و چگونگی مدیریت آن ها جهت پیشرفت در زمینه اقتصاد کاری خود، آشنایی کامل داشته باشند.

یکی از انواع این حساب ها، حساب سود و زیان انباشته و جاری می باشد. تمامی فعالان در حوزه اقتصادی، جهت بررسی و محاسبه فعالیت اقتصادی که واحد شغلی آن ها، در طول سال های فعالیت و به ویژه در یک سال اخیر داشته است، لازم است، محاسبه حساب سود و زیان را انجام دهند. با نرم افزار حسابداری به راحتی میتوانید این حساب ها را بررسی کنید.به دلیل اهمیت موضوع محاسبه سود و زیان انباشته و جاری، در این مقاله به طور مفصل به این موضوع می پردازیم. مهم ترین مواردی که بررسی می کنیم، عبارتند از:

سود و زیان جاری نتایج فعالیتهای عملیاتی و غیرعملیاتی سال جاری را دربر میگیرد، اما سود و زیان انباشته علاوه بر سود و زیان سال مالی کنونی، شامل مجموع سود و زیان سالهای پیش، تعدیلات سنواتی، تجدید ارزیابی و غیره میگردد. در واقع، سود و زیان انباشته به نتیجه فعالیتهای عملیاتی و غیرعملیاتی کسبوکار از بدو تأسیس تا اکنون اشاره میکند.

در نخستین مرحله، به تعریف سود و زیان انباشته می پردازیم.

نرم افزار حسابداری ابری چرتکه با مقیاس پذیری بالا، مناسب برای کسب و کارهای کوچک تا بزرگ است.با نرم افزار حسابداری ابری، گزارشهای مالی دقیق و جامع را به سادگی دریافت کنید.

ما نرم افزار حسابداری چرتکه هستیم

ماهیت حساب سود و زیان انباشته

سود و زیان انباشته، یکی از حساب های مالی دائمی مرتبط با سال های گذشته فعالیت اقتصادی یک شرکت یا نهاد است. نحوه محاسبه این حساب، بدین صورت بوده که حاصل جمع سود انباشته ابتدايی دوره و خالص سود و زیان، از سود سهام نقدی و سود سهم، کسر شده و عدد حاصل، سود و زیان انباشته آن دوره مالی خواهد بود.

سود و زیان انباشته، صورت حسابی با ماهیت دائمی بستانکار است که پس از انجام محاسبات، می تواند بستانکار و یا بدهکار شود که این مقوله نیز بستگی به فعالیت های صورت گرفته در طول سال مالی خواهد داشت.

این نوع از حساب مالی، امکان دارد در سال کاری جاری، انجام گرفته، اما سود و زیان آن، مرتبط با سال های گذشته فعالیت اقتصادی آن نهاد باشد. بر این اساس، به آن، سود و زیان انباشته می گویند. مانده حساب از سود و زیان انباشته هر سال کاری، بر روی هم انباشته می شود و با توجه به اینکه این حساب، جزو حساب های تراز نامه ای می باشد، انتقال آن به هیچ حسابی امکان پذیر نبوده و به سال مالی بعدی، منتقل می شود.

محاسبه صورت حساب سود و زیان انباشته، می بایست بسیار دقیق صورت بگیرد، زیرا این حساب، پیوندی میان صورت درآمد های هر نهاد و تراز نامه می باشد و بررسی و کاوش در رابطه با سود و زیان انباشته، بسیار گسترده است. همچنین، حساب سود و زیان انباشته، در صورت های مالی، از جایگاه ویژه ای برخور دار می باشد.

خسارت در رویداد مالی

زمانی که زیان های وارده به خاطر رویدادهای مالی شرکت یا فروشگاه منجر به مانده بدهکار شود، به آن زیان انباشته می گویند. زیان انباشته نقش کاهنده در حساب حقوق صاحبان سهام دارد.

اگر زیان انباشته شرکت به مقدار نصف سرمایه شرکت برسد، در این صورت مدیر شرکت باید مجمع عمومی فوق العاده تشکیل دهد و از سهامداران دعوت کند تا در مورد انحلال یا بقای شرکت تصمیم گیری کنند.

اگر سهامداران با انحلال شرکت موافق نباشند، مدیران موظف هستند سرمایه شرکت را باید به میزان سرمایه ای که در دسترس دارند، کاهش دهند.

سود خالص پس از پرداخت به سهامداران

سود خالصی که پس از پرداخت سود سهام به سهامداران باقی میماند، سود انباشته کسبوکار به حساب میآید. این سودها میتوانند از ابتدای تأسیس شرکت یا سازمان در بین سهامداران تقسیم نشوند و پسانداز گردند یا به منظور محافظت و توسعه عملیاتهای سودآور برای کسبوکار مورد استفاده قرار گیرند.

تصمیمگیری درباره نحوه استفاده از سود انباشته میتواند به عهده سهامداران یا مدیریت شرکت باشد. در هر حال، سهامداران مالکان اصلی شرکت هستند و میتوانند تصمیمات مدیریت را با کسب اکثریت آرای مورد تأیید به چالش بکشند.

ما نرم افزار حسابداری چرتکه هستیم

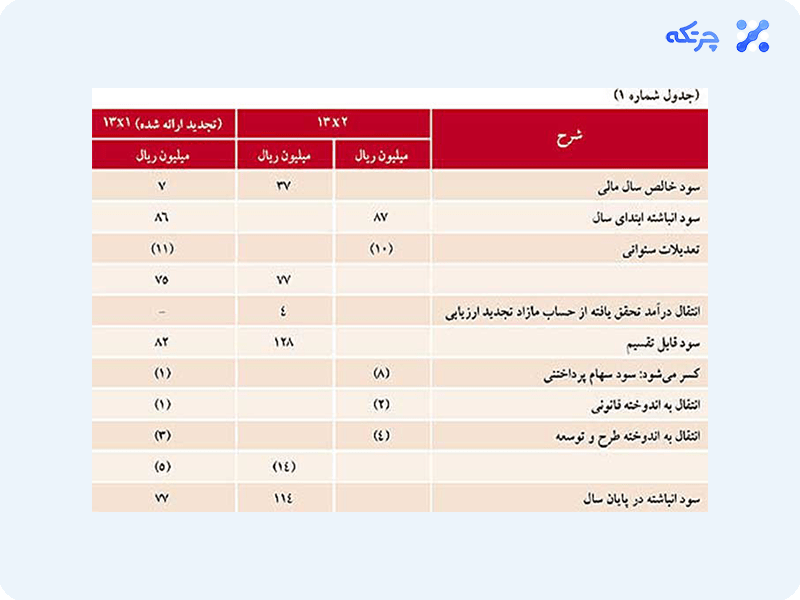

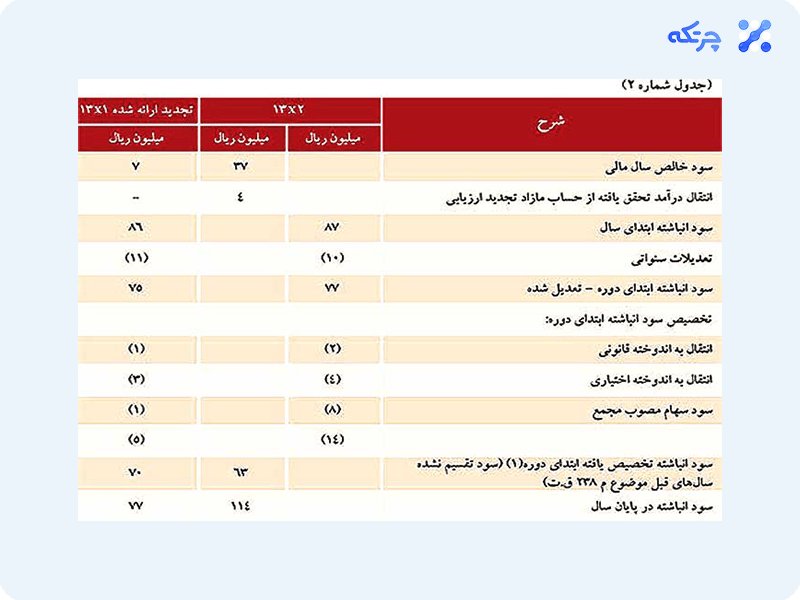

مثال صورت سود و زیان انباشته

برای اینکه بتوانید بهتر مفهوم سود و زیان انباشته را درک کنید، در شکل های زیر، دو نمونه از صورت سود و زیان انباشته آورده شده است.

نحوه محاسبه سود و زیان انباشته

برای مشخص شدن جایگاه حساب سود و زیان انباشته در ترازنامه، باید بدانید که سود انباشته (Retained Earnings) يعنی اينکه شرکت ها بخشی از سود خالص خود در پايان سال مالی را به عنوان سود نقدی به صاحبان سهام پرداخت می کنند و بخش ديگر را به عنوان سود انباشته در شرکت نگه می دارد؛ اما سود انباشته در ترازنامه يعنی اين که در هر سال مالی، حسابداری شرکت در بخش مشارکت سهامداران به ثبت میرسد.

برای محاسبه سود انباشته در ترازنامه، سود انباشته آغازين به خالص سود و زیان اضافه می شود و سپس سود سهام از آن کاسته می شود، همانطور که گفته شد هدف از سود انباشته، ایجاد پیوند کاربردی بين صورت درآمدها و ترازنامه است. که فرمول سود انباشته به صورت زير می باشد :

Retained Earning = سود انباشته دوره آغازين + خالص درآمد يا زیان – سود سهام نقدی – سود سهام

حالا که سود و زیان انباشته را توضیح دادیم، در ادامه به سود و زیان جاری می پردازیم.

تفاوت سود و زیان انباشته و جاری

همانطور که می دانید، در صورتی که حساب سود و زیان، بابت سال جاری مورد بررسی و ثبت قرار گیرد، به آن سود و زیان جاری گفته می شود. و اگر این حساب مربوط به سود و زیان سال قبل یا سال های قبل باشد به آن سود و زیان انباشته گفته می شود.

سود و زیان جاری مفهومی در حسابداری است که به نتایج عملکرد مالی یک شرکت در یک دوره زمانی خاص اشاره دارد. سود جاری به درآمدی اشاره دارد که شرکت در یک دوره زمانی کسب کرده است، در حالی که زیان جاری به میزان هزینهها و خساراتی اشاره دارد که شرکت در آن دوره تجربه کرده است.

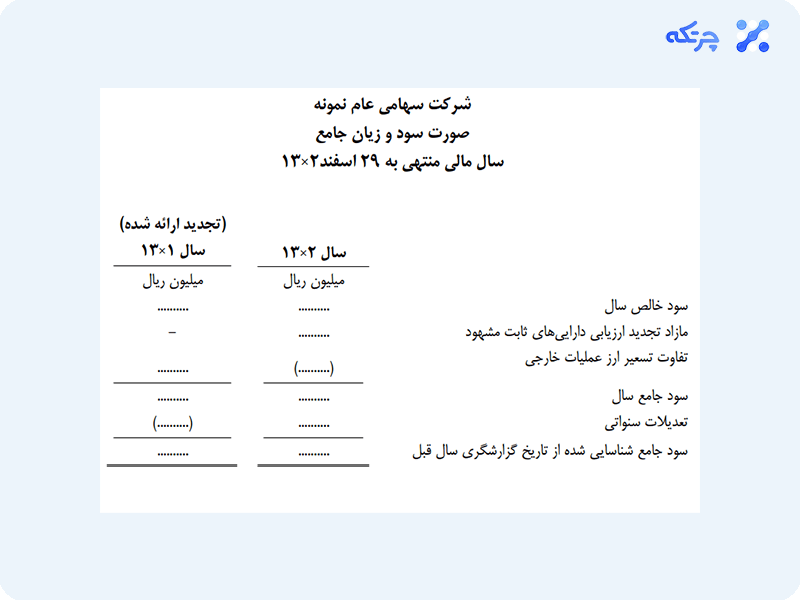

مثال صورت سود و زیان جاری

برای اینکه بیشتر با صورت های سود و زیان آشنا شوید، در تصویر زیر، یک نمونه صورت سود و زیان آورده شده است.

نحوه محاسبه سود و زیان جاری

محاسبه سود به این صورت است که قبل از هر کاری باید بدهیهای شرکت را از داراییهای آن کسر کنید. به این صورت حقوق سهامداران را محاسبه خواهید کرد. در مرحله بعد، در ترازنامه به دنبال اقلام خط سهام عادی بگردید، مجموع حقوق سهامداران را بردارید و عدد خط سهام عادی را کسر نمایید.

صورت سود و زیان را میتوان به دو روش تکمرحلهای و دو مرحلهای ارائه کرد.

روش تک مرحلهای: در این روش ابتدا کلیه درآمدها لیست میشوند. سپس کلیه هزینهها به ادامه لیست اضافه میشود. در نهایت از کم کردن مجموع هزینهها از مجموع درآمدها، سود یا زیان قبل از کسر مالیات مشخص میشود.

روش دو مرحلهای: در این روش ابتدا کلیه درآمدهای عملیاتی و کلیه هزینههای عملیاتی لیست میشوند و از تفاضل آنها، سود یا زیان ناویژه به دست میآید. در ادامه، درآمدهای غیر عملیاتی و هزینههای غیر عملیاتی به لیست اضافه میشوند. در نهایت از تفاضل نتیجه این دو مرحله، سود یا زیان قبل از کسر مالیات مشخص میشود.

بدیهی است چنانچه مجموع درآمدها از مجموع هزینهها بیشتر باشد، فعالیت شرکت سودآور بوده است. به طور عکس، چنانچه مجموع هزینهها از مجموع درآمدها بیشتر باشد، فعالیت شرکت زیانده بوده است.

اصلاح و به روز رسانی مدارک حسابداری

معنی کلمه تعدیل در حسابداری عبارت است از اصلاح و به روز رسانی اسناد و مدارک حسابداری. تعدیل حساب ها معمولا در انتهای دوره مالی و با هدف ارائه صورتهای مالی دقیق انجام میشود.

تعدیلات سنواتی به زبان ساده عبارت است از تعدیل اقلام مربوط به سنوات قبل که در مانده حساب سود (زیان) انباشته ابتدای دوره جدید منظور میشود؛ در واقع تعدیلات سنواتی به اقلامی محدود میشود که از “تغییر در رویه حسابداری” و ” اصلاح اشتباه “ناشی گردد.

نحوه برخورد با تعدیلات سنواتی به این صورت است که این تعدیلات از طریق اصلاح مانده سود و زیان انباشته در صورتهای مالی منعکس میشوند. این مسئله مخصوصا در تعدیلات سنواتی مالیات از اهمیت ویژهای برخوردار است. همچنین اقلام مقایسهای صورتهای مالی نیز باید مجددا ارائه شود؛ در صورتی که این امر میسر نبود، باید اقلام مقایسهای در یادداشت صورتهای مالی الزامی است.

به عنوان مثال، اگر در رویه حسابداری تغییری انجام شود (مثلا روش ارزیابی موجودیها تغییر کند) ارقامی که به سال جاری مربوط است بر مبنای رویه جدید ارائه میشود؛ همچنین ارقام مقایسهای سنوات قبل نیز بر مبنای رویه جدید ارزیابی و ارائه خواهد شد.

تفاوت سود و زیان انباشته با تعدیلات سنواتی

حساب تعدیلات سنواتی زیرمجموعه حساب سود و زیان انباشته است. به عبارت دیگر، رابطه حساب تعدیلات سنواتی با حساب سود و زیان انباشته، یک رابطه جزء به کل است.

هرگونه تغییرات سود و زیان در سنوات قبل که در سال جاری ثبت میشود تحت عنوان تعدیلات سنواتی ثبت میگردد. ولی در حساب سود و زیان انباشته موارد دیگری به جز تعدیلات سنواتی نیز ثبت میشود.

تعدیلات سنواتی با هدف اصلاح مانده اول دوره ثبت میشود؛ اما سایر موارد زیرمجموعه حساب سود و زیان انباشته با هدف تخصیص سود در این حساب ثبت میشوند.

مانده حساب تعدیلات سنواتی به دوره بعد منتقل نمیشود؛ در صورتی که مانده حساب سود و زیان انباشته به دوره بعد منتقل میشود.

ما نرم افزار حسابداری چرتکه هستیم

به پایان این مطلب رسیدیم! همان طور که اشاره کردیم، ميزان درآمد خالص شرکتها با توزیع سود میان صاحبان سهام، مشخص میشود. سود انباشته بخشی از سود واحد تولیدی است که مديران آن را بین سهام داران تقسیم نکرده اند و برای سرمايهگذاری مجدد و توسعه شرکت از آن استفاده می کنند.

درآمدی که از کسب و کارها حاصل می شود میتواند هم به صورت مثبت باشد و هم به صورت منفی. اگر درآمد مثبت باشد نشان هنده ی سود است و اگر منفی باشد نشانگر زیان. نتیجه ی سود مثبت هر ساله ايجاد سود انباشته است و بر عکس آن، ضرردهی در سالهای متوالی باعث ايجاد زیان انباشته میشود.

به دلیل اهمیت موضوع سود و زیان ها، در این مقاله به طور مفصل سود و زیان انباشته و جاری را بررسی کردیم و هریک را جداگانه شرح دادیم.

جهت آشنایی با تعرفه اشتراک، ویژگیها و امکانات کلیدی نرم افزار حسابداری آنلاین چرتکه و دریافت کاتالوگ، شماره تماس خود را وارد بفرمائید