تراز آزمایشی را میتوان به عنوان یکی از مهمترین گزارشات که در نرم افزار حسابداری، کاربرد دارد، معرفی کرد؛ علاوه بر آن، انجام ثبتهای تنظیمی لازم در دفتر کل، یکی دیگر از کاربردهای تراز آزمایشی به شمار میرود.

در حسابداری و تهیه صورتهای مالی، برای اینکه بتوانید به صورت هر چه دقیقتر، معاملات را انجام دهید، ملزم به رعایت برخی مراحل هستید که تراز آزمایشی، یکی از فرآیندها در دنیای حسابداری و محاسبات این چنینی شناخته میشود.

در این مقاله، ما به بررسی دقیق هر آنچه که شما در رابطه با تهیه تراز آزمایشی، انواع تراز آزمایشی، ترتیب حسابها در تراز آزمایشی و عناوینی از این دست، برای حسابداری و صورتهای مالی به آنها نیاز دارید، پرداخته ایم؛ پس برای کسب اطلاعات بیشتر در این زمینه، میتوانید تا پایان این مقاله، ما را همراهی کنید. مهم ترین مواردی که در ادامه به آنها می پردازیم، عبارتند از:

به طور کلی می توان گفت تراز آزمایشی فهرستی از نام و مانده حسابهای دفتر کل می باشد که معمولا در پایان هر ماه به منظور آزمون توازن مانده حسابهای دفتر کل تهیه می شود و به عنوان مبنایی برای تهیه صورت های مالی مورد استفاده قرار می گیرد.

در نخستین گام، به طور دقیق به تعریف تراز آزمایشی در حسابداری می پردازیم.

با خرید نرم افزار حسابداری چرتکه، یک سرمایه گذاری هوشمندانه برای آینده مالی کسب و کار خود انجام دهید.

ما نرم افزار حسابداری چرتکه هستیم

تعریف تراز آزمایشی در حسابداری

تراز آزمایشی، یک کاربرگ حسابداری است که در آن موجودی تمام دفاتر در مجموع ستونهای حساب بدهی و اعتباری که با یکدیگر برابر هستند جمع آوری میشود؛ در واقع، شرکتها، تراز آزمایشی را معمولاً در پایان هر دوره گزارش، تهیه میکنند.

تراز آزمایشی، به عنوان یک گزارش داخلی در بخش حسابداری باقی میماند و همه حسابهای موجود در دفتر کل و ماندههای آنها (یا همه حسابهایی که دارند) را فهرست میکند؛ با این حال، مبالغ موجودی بدهکار در یک ستون و مبالغ اعتباری در ستونی دیگر وارد میشود.

در پایان هم هر ستون در تراز آزمایشی، جمع میشود تا ثابت شود مجموع ماندههای بدهکار، برابر با کل ماندههای بستانکار است؛ اگر مجموع بدهیها با کل بستانکاران برابر باشد، آزمایشی متوازن در نظر گرفته میشود که نباید هیچگونه خطای ریاضی در دفاتر به چشم بیاید.

تراز آزمایشی در حسابداری، به دو دسته اصلاح شده و اصلاح نشده تقسیم می شود. برای آشنایی با تراز آزمایشی اصلاح شده با ما همراه باشید.

آشنایی با تفاوت های تراز آزمایشی اصلاح شده و اصلاح نشده

تراز حسابداری می تواند به دو نوع تراز آزمایشی اصلاح نشده و اصلاح شده تقسیم گردد. تراز اصلاح نشده به اولین تراز آزمایشی در حسابداری گویند که قبل از ثبت اقلام اصلاحی در پایان سال مالی تهیه می گردد.

هنگامی که اصلاحات و تعدیلات دفاتر انجام گردد، می توان ترازنامه آزمایشی اصلاح شد را تهیه نمود. این تراز اصلاح شده است که می تواند مبنای تهیه صورتهای مالی قرار گیرد.

در صورتی که تراز حسابداری از روی دفاتر تعدیل نشده تهیه شده باشد، لازم است پس از انجام تعدیلات لازم بر دفتر کل، نسبت به اصلاح تراز آزمایشی اقدام گردد.

هدف از تهیه تراز آزمایشی در حسابداری، بررسی صحت ثبت اسناد به وسیله بررسی توازن مانده حسابها می باشد. در صورتی که تراز آزمایشي، نشان دهنده توازن بین دو ستون مانده حسابهای بدهکار و بستانکار نباشد، حاوی هشدار وجود خطا در ثبت یا محاسبات میباشد.

لازم است علت خطا مشخص گردد و در صورتی که در جدول ترازنامه آزمایشی بوده، اصلاح گردد.

تراز آزمایشی تعدیل نشده یک ترازنامه ترکیبی است که در آن انواع صورتهای سود و ترازنامه اضافه میشود؛ از سوی دیگر، تراز آزمایشی تعدیل شده یک ترازنامه یکپارچه است؛ اما میتوان در هر زمانی تغییراتی در آن ایجاد کرد.

ترازنامه آزمایشی تعدیل نشده همیشه به ستونها تقسیم میشود؛ در حالی که تراز آزمایشی تنظیم شده دارای قالب ستون است و ستونهای اضافی نیز برای ورودیهای پایان زمان، میتوانند به آن اضافه شوند.

حالا که با تراز آزمایشی اصلاح شده و اصلاح نشده آشنا شدید، در ادامه به انواع تراز آزمایشی در حسابداری می پردازیم.

تراز آزمایشی 2 ستونی، 4 ستونی، 6 ستونی و 8 ستونی

تراز آزمایشی، انواع مختلفی دارد و نوع آن، با توجه به معاملات، محاسبات، تصمیمگیریهای مالی و مدیریتی شما میتواند متفاوت باشد؛ انواع تراز آزمایشی، به شرح زیر است:

ساده ترین نوع تراز آزمایشی در حسابداری، تراز آزمایشی 2 ستونه است که از دو ستون بدهکار و بستانکار تشکیل شده و در پایان، هر ستون، جمع مانده بدهکار و مانده بستانکار ثبت میشود؛ در واقع، یکی از اساسیترین اهداف تشکیل تراز آزمایشی دو ستونی، برابر شدن جمع میزان بدهکار و بستانکار در دو طرف تراز است.

در تراز آزمایشی 4 ستونه، دو ستون دیگر، مازاد بر ستونهای مانده (بدهکار و بستانکار)، ستونهای گردش حساب (بدهکار و بستانکار) هم در این تراز آزمایشی دیده میشوند؛ همچنین اگر ثبت اعداد و دفاتر کل در هر ۴ ستون، صحیح باشد، ۲ ستون مانده با یکدیگر و ۲ ستون گردش نیز با هم برابر میشوند.

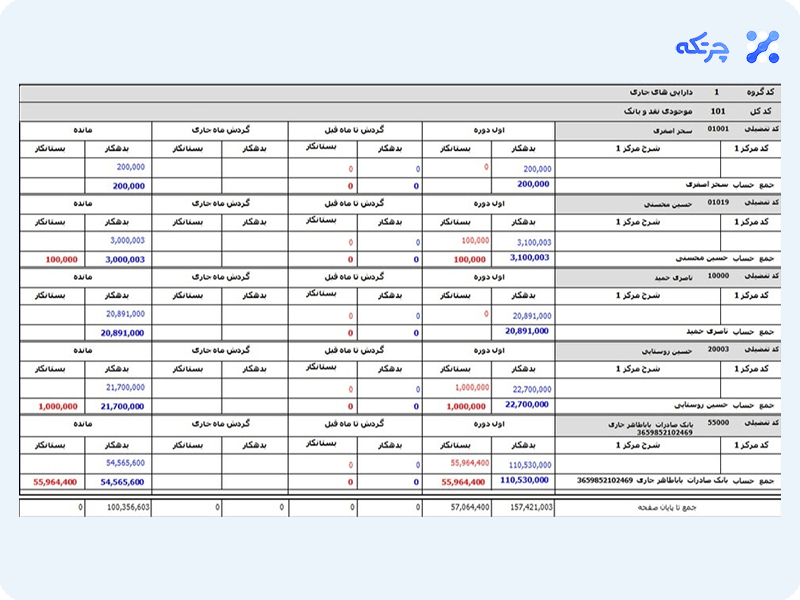

گردش حساب پیش از دوره (بدهکار و بستانکار)، دو ستونی هستند که به تراز آزمایشی چهار ستونه، اضافه میشوند و تراز آزمایشی 6 ستونه را تشکیل میدهند؛ تراز آزمایشی شش ستونه، دقیقا شبیه به تراز آزمایشی چهار ستونی محاسبه میشود.

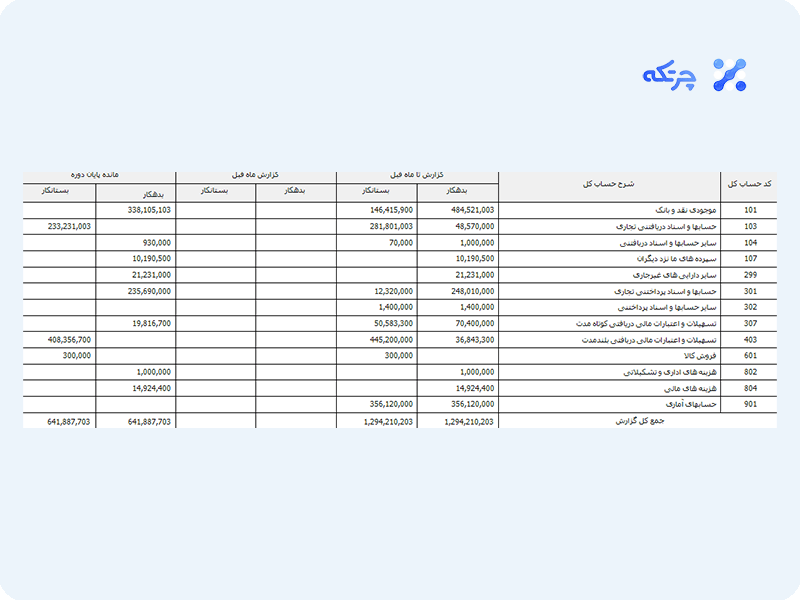

در تراز آزمایشی 8 ستونه، دو ستون دیگر، علاوه بر شش ستون ثبت شده قبلی که در تراز آزمایشی بالاتر توضیح دادیم، دیده میشود که این دو ستون، ابتدای دوره مالی نام داشته و در ۲ ستون مجزای بستانکار و بدهکار قرار دارند.

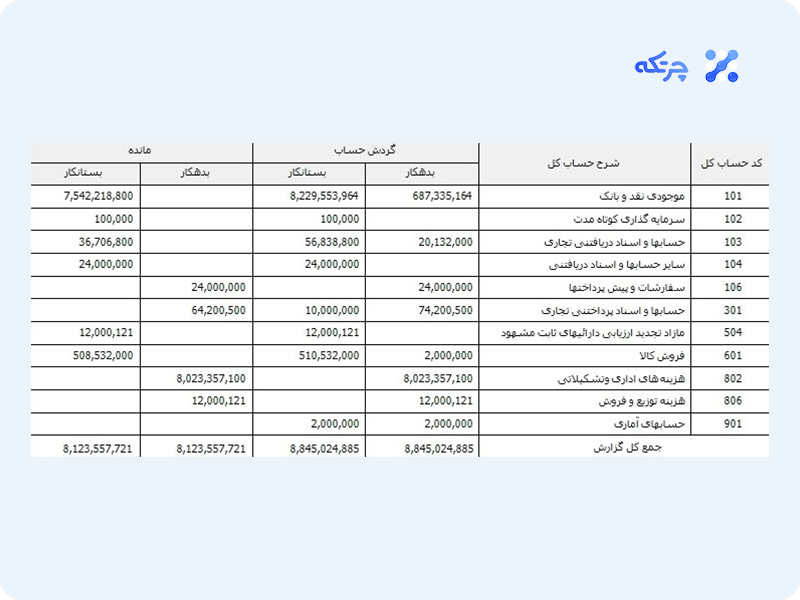

در ادامه، یک نمونه تراز آزمایشی 8 ستونی آورده شده است.

ما نرم افزار حسابداری چرتکه هستیم

تراز آزمایشی هشت ستونه

ترازنامه آزمایشی یک گزارش مالی از گردش حسابهای شرکت، کارگاه یا هر بنگاه اقتصادی بوده و با استفاده از آن می توانید به کنترل توازن مانده حسابها بپردازید. از این رو جزییات حسابها برای انواع شرکت ها با توجه به نوع فعالیت آن مانند شرکت های تولیدی، پیمانکاری، خدماتی و… متفاوت است.

بنابراین تراز آزمایشی در هر شرکت با دیگری دارای تفاوت هایی میباشد. شما می توانید برای تهیه تراز آزمایشی مناسب در کسب و کار خود، از نرم افزار حسابداری ابری متناسب با نیازهای خود استفاده کنید.

یکی از کامل ترین انواع تراز آزمایشی در حسابداری، تراز آزمایشی 8 ستونه است. یک نمونه تراز آزمایشی هشت ستونی در شکل زیر آورده شده است.

برای تهیه تراز آزمایشی باید از ترتیب حساب ها در تراز آزمایشی اطلاعات داشته باشید!

ترتیب ثبت حساب ها در حسابداری

تهیه تراز حسابداری نیز دارای قواعد خاص خود میباشد. تراز حسابداری خلاصه ای از دفاتر کل بوده و بنابراین شامل دارایی ها، بدهی و سرمایه می باشد.

ترتیب قراردادن حسابها در تراز حسابداری به شرح زیر می باشد:

یک نمونه از تراز ازمایشی شش ستونه

ترازنامه آزمایشی شش ستونی دارای دو ستون بیشتر از تراز 4 ستونی است. در این دو ستون که ابتدای جدول اضافه می گردند گردش حساب پیش از دوره یادداشت می گردد. به این معنی که در این تراز موارد بررسی ما تنها در گردش حساب آن دوره مالی مربوطه خلاصه نمی گردد؛ بلکه گردش حساب ها از ابتدای سال مالی تا ابتدای دوره مذکور نیز حائز اهمیت است. به عنوان مثال در دوره مالی برای بررسی دوره مالی 1 تا 31 شهریور ماه، در دو ستون اول گردش حساب از 1 فروردین تا 31 مرداد نوشته می شود. در دو ستون بعدی گردش مالی درون دوره 1 تا 31 شهریور و در دو ستون بعدی مانده حسابهای بدهکار و بستانکار ثبت می شود. محاسبه این تراز مشابه نحوه تهیه تراز آزمایشی چهار ستونی است.

در صورت نیاز به تراز آزمایشی 6 ستونه، می توانید فایل اکسل تراز آزمایشی 6 ستونی را از اینترنت دانلود کنید.

در عکس زیر نمونه تراز آزمایشی شش ستونه آورده شده است.

یک نمونه تراز ازمایشی چهار ستونه

تراز چهار ستونی دارای اهمیت و کاربرد بالایی بوده و ویژگی هایی مازاد بر نوع دو ستونی را داراست. در تراز حسابداری چهار ستونه، دو ستون گردش حساب اضافه می گردد.

تفاوت تراز آزمایشی دو ستونی و چهار ستونی در این است که در آن علاوه بر دو ستون قبلی، دو ستون دیگر جهت نمایش گردش حساب ها وجود دارد. این گزارش شامل جمع مانده اول و آخر دوره نیز ثبت می شود. پس از تشکیل تراز حسابداری چهار ستونی، بایستی جمع دو ستون مانده حساب با یکدیگر و جمع دو ستون گردش حساب با یکدیگر برابر گردند. هر سطر این گزارش نیز مانند تراز دو ستونی، فقط می تواند پذیرای یکی از مقادیر مانده حساب بدهکار یا بستانکار باشد و ثبت هردو در یک سطر امکان پذیر نیست. در حالی که به ستون گردش حساب در هر سطر می تواند دو عدد به صورت همزمان اختصاص یابد.

نحوه تهیه ترازنامه آزمایشی چهار ستونی به این شکل است که مشابه تراز دو ستونی، جدولی شامل نام حساب ها و دو ستون بدهکار و بستانکار رسم می نماییم. در کنار آن، دو ستون دیگر تحت عناوین گردش بدهکار و گردش بستانکار تشکیل می دهیم. سپس می توانیم مقادیر گردش هریک از حساب ها را یادداشت نماییم.

در صورت نیاز به تراز آزمایشی 4 ستونه، شما می توانید فایل اکسل تراز آزمایشی چهار ستونی را از اینترنت دانلود کنید.

در عکس زیر نمونه تراز آزمایشی چهار ستونه آورده شده است.

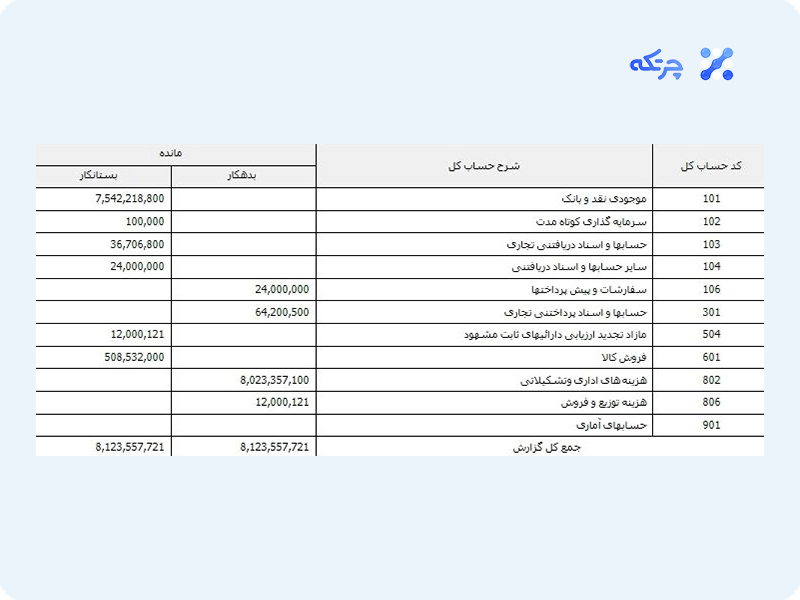

یک نمونه تراز آزمایشی دو ستونه

تراز آزمایشی دو ستونی، ساده و در عین حال پرکاربردترین نوع تراز حسابداری است. همانطور که از نام آن پیداست دارای دو ستون، یکی مربوط به حسابهای بدهکار و ستون دیگر مربوط به حسابهای بستانکار می باشد. در این تراز، تنها مانده حسابها ثبت می گردد.

تراز حسابداری دو ستونی پایه تشکیل انواع چند ستونی تراز بوده و با قرار گرفتن ستون های دیگر در کنار این دو ستون با هدف نمایش اطلاعات بیشتر، تراز های آزمایشی چند ستونی تهیه می گردند. مهمترین هدف در تراز دو ستونی این است که جمع مانده دو ستون بدهکار و بستانکار برابر گردد.

نحوه تهیه تراز آزمایشی دو ستونی به این صورت است که پس از تشکیل دو ستون برای بدهکار و بستانکار، با توجه به بازه زمانی تراز حسابداری، نام حساب و مانده هر کدام را از دفتر کل استخراج کرده و با دقت به ماهیت آنها در ستون مربوط به خود ثبت می نماییم.

حسابها نسبت به بدهکار یا بستانکار بودن در ستون خود با ذکر مبلغ مانده حساب زیر یکدیگر لیست می گردند. پس از ثبت مبالغ شروع به جمع آنها با یکدیگر می نماییم.

مهم ترین بخش در ترازهای دوستونی مربوط به عملیات جمع مقادیر ستون های بدهکار و بستانکار این تراز می باشد. اگر پس از جمع اعداد این دو ستون، مجموع هر دوستون ترازنامه با هم برابر باشند، یعنی تمام اسناد تراز هستند و همه آن ها در دفتر کل ثبت شده اند.

اما اگر جمع ارقام دوستون با هم برابر نباشند، یعنی تمام حسابهایی که داریم سطح تفصیلی ندارند. دلیل عدم ثبت حسابهای بسته شده در سطح معین در تراز تفصیلی هم همین موضوع می باشد.

در صورت نیاز به تراز آزمایشی دو ستونه، شما می توانید فایل اکسل تراز آزمایشی دو ستونی را از اینترنت دانلود کنید.

در عکس زیر نمونه تراز آزمایشی 2 ستونه آورده شده است.

ما نرم افزار حسابداری چرتکه هستیم

اگر در انجام امور حسابداری، از تراز آزمایشی استفاده شود، به معنای این است که اطمینان حاصل شود تا همه ورودیها به درستی در جدول تراز آزمایشی وارد شده است؛ چنانچه مجموع تراز آزمایشی، با یکدیگر مطابقت نداشته باشد، ممکن است نتیجه، یک اشتباه حسابداری باشد و این یک تراز آزمایشی تنظیم نشده است.

ما در این مقاله، سعی کردیم، به تمامی آنچه که شما در رابطه با تراز آزمایشی مانند انواع تراز آزمایشی، هدف تراز آزمایشی، تراز آزمایشی در حسابداری، ترازهای آزمایشی 2 ستونی، 4 ستونی، 6 ستونی و 8 ستونی و غیره صحبت کنیم و به بررسی هر چه بهتر آنها بپردازیم.

جهت دریافت راهنمایی و مشاوره خرید نرم افزار حسابداری چرتکه شماره تماس خود را وارد کنید تا کارشناسان ما در سریعترین زمان با شما تماس بگیرند🙂