شرکتها و کسبوکارهایی که روزانه تراکنش های مالی متعددی ثبت میکنند، برای مدیریت حسابها و تهیه گزارش های دقیق به یک ساختار منظم نیاز دارند. کدینگ حسابداری راهکاری است که با دستهبندی و سازماندهی حسابها، نظم بیشتری به اطلاعات مالی میدهد و فرآیند ثبت، پیگیری و گزارشگیری را در نرم افزار حسابداری آنلاین ساده تر و دقیق تر میکند. به همین دلیل، کدینگ حسابداری یکی از مهمترین بخشهای هر سیستم مالی و نرم افزار حسابداری محسوب میشود.

اما کدینگ حسابداری دقیقاً چه کاربردی دارد؟ چه انواعی دارد و چگونه طراحی میشود؟ برای پاسخ به این سوالات، در ادامه به بررسی مهمترین مفاهیم کدینگ حسابداری میپردازیم:

✔ مفهوم کدینگ حسابداری

✔ اهداف کدینگ حسابداری در مدیریت اطلاعات مالی

✔ انواع کدینگ حسابداری و تفاوت آنها

✔ مراحل طراحی و پیادهسازی کدینگ حسابداری

✔ کدینگ استاندارد حسابداری در سیستمهای مالی

✔ جدول کدینگ حسابدار

کدینگ حسابداری چارچوبی را فراهم میکند که اطلاعات مالی در قالبی استاندارد ثبت، پردازش و گزارش شوند. برای درک بهتر کاربردها و مزایای این ساختار، ابتدا باید مفهوم کدینگ حسابداری را بررسی کرد که بخش قابل توجهی از دقت و کارایی یک سیستم مالی به نحوه طبقه بندی حسابها وابسته است.

ما نرم افزار حسابداری چرتکه هستیم

مفهوم کدینگ حسابداری

کدینگ حسابداری به زبان ساده

کدینگ حسابداری یک سیستم طبقه بندی استاندارد در نرم افزار حسابداری است که تمامی حسابها را در قالب سطوح مشخصی مانند گروه، کل، معین و تفصیلی سازماندهی میکند. این ساختار علاوه بر ایجاد نظم در ثبت اسناد مالی، امکان گزارشگیری دقیق، کنترل گردش حسابها و دسترسی سریع به اطلاعات مورد نیاز را فراهم میسازد.

در سیستم کدینگ حسابداری هر حساب در جایگاه مشخصی قرار میگیرد و با یک کد منحصربه فرد شناسایی میشود. این دسته بندی باعث میشود اطلاعات مالی از سطح کلی تا جزئی به صورت منظم ثبت شوند و حسابداران بتوانند بدون سردرگمی به اطلاعات مورد نیاز دسترسی پیدا کنند. ساختار کدینگ معمولاً به شکل یک درخت سلسله مراتبی طراحی میشود که از گروه های اصلی آغاز شده و به حساب های جزئیتر میرسد. نمونهای از این ساختار را میتوانید در جدول زیر مشاهده کنید.

-

📁 1 – داراییها (گروه)

-

└── 📂 101 – موجودی کالا (کل)

-

└── 📄 10101 – کالای فروشگاه (معین)

- └── 🏷️ 10101001 – تلویزیون (تفصیلی)

-

└── 📄 10101 – کالای فروشگاه (معین)

-

└── 📂 101 – موجودی کالا (کل)

همانطور که مشاهده میکنید، در سیستم کدینگ حسابداری هرچه از سطح گروه به سمت تفصیلی حرکت میکنیم، اطلاعات جزئیتر و دقیقتر میشوند. این ساختار درختی باعث نظم بیشتر در ثبت اطلاعات و گزارشگیری مالی خواهد شد.

اگر این سؤال برای شما مطرح است که کدینگ حسابداری چه نقشی در مدیریت اطلاعات مالی دارد و چرا در تمامی سیستمهای مالی مورد استفاده قرار میگیرد. لازم است با اهداف کدینگ حسابداری آشنا شوید . شناخت اهداف کدینگ حسابداری درک بهتری از نقش آن در بهبود فرآیندهای مالی، افزایش دقت اطلاعات و ارتقای کنترلهای مالی در کسبوکارها ایجاد میکند.

اهداف کدینگ حسابداری

نقش کدینگ حسابداری در مدیریت مالی

زمانی میتوان به اهمیت کدینگ حسابداری پی برد که بدانیم این ساختار چه مشکلاتی را در مدیریت اطلاعات مالی حل میکند و با چه اهدافی در سیستمهای حسابداری مورد استفاده قرار میگیرد.

تصور کنید یک شرکت صدها مشتری، تأمینکننده، حساب بانکی، هزینه و درآمد مختلف دارد. با افزایش حجم اطلاعات مالی و عملیاتی، و حجم زیاد محصولات در انبار با وجود مدیرانی که از برخی ابزارها مانند اکسل انبارداری استفاده می کنند باز هم پاسخگوی نیازهای گزارش گیری نخواهد بود. در این شرایط، دسترسی به حسابها، تهیه گزارش های مالی و تحلیل عملکرد کسب و کار با دشواری و احتمال خطای بیشتری همراه میشود.

کدینگ حسابداری برای حل همین چالش طراحی شده است. با اختصاص کدهای مشخص به هر حساب، اطلاعات مالی به شکلی منظم دستهبندی میشوند و مدیریت آنها بسیار سادهتر خواهد شد.

مهم ترین اهداف کدینگ حسابداری که باعث افزایش دقت و کارایی فرآیندهای مالی میشوند، عبارتاند از:

1.سازماندهی و طبقه بندی اطلاعات مالی:

مهم ترین هدف کدینگ حسابداری، ایجاد نظم در حسابها و اطلاعات مالی است. این ساختار باعث میشود دارایی ها، بدهی ها، درآمدها و هزینهها به صورت دسته بندیشده ثبت شوند و دسترسی به آنها در هر زمان امکانپذیر باشد.

2.افزایش سرعت ثبت و جستجوی حسابها:

زمانی که هر حساب دارای کد مشخصی باشد، کاربران و حسابداران میتوانند بدون جستجوی طولانی، حساب موردنظر را پیدا کرده و اسناد مالی را سریعتر ثبت کنند.

3.کاهش خطاهای انسانی :

استفاده از کدهای استاندارد احتمال ثبت اطلاعات در حساب اشتباه را کاهش میدهد. این موضوع به ویژه در شرکت هایی که حجم بالایی از تراکنش های مالی دارند اهمیت زیادی دارد.

4.کمک به تحلیل و تصمیم گیری مدیریتی :

مدیران برای تصمیمگیری به اطلاعات دقیق نیاز دارند. کدینگ حسابداری این امکان را فراهم میکند که اطلاعات مالی به صورت تفکیک شده بررسی شوند و وضعیت هر بخش از کسبوکار به وضوح قابل مشاهده باشد.

5.ایجاد بستر مناسب برای توسعه کسب وکار:

یک سیستم کدینگ اصولی باعث میشود ساختار مالی کسب و کار بدون ایجاد بینظمی، قابلیت توسعه و گسترش داشته باشد.

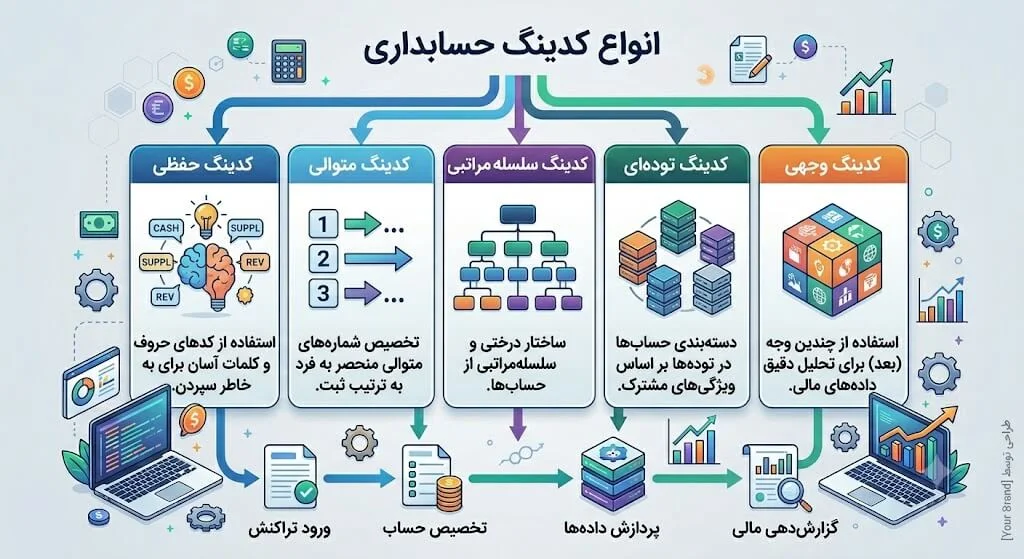

انواع کدینگ حسابداری

مدلهای رایج کدینگ در حسابداری

کدینگ حسابداری بسته به نوع ساختار و نیاز هر سازمان میتواند به روشهای مختلفی طراحی شود. انتخاب روش مناسب کدینگ، تأثیر مستقیمی بر نحوه ثبت اطلاعات، گزارشگیری مالی و حتی انتخاب یا خرید نرم افزار حسابداری دارد؛ زیرا هر سیستم مالی باید بتواند ساختار کدینگ موردنیاز کسبوکار را به درستی پشتیبانی کند. در ادامه با مهم ترین انواع کدینگ حسابداری آشنا میشویم.

1. کدینگ وجهی (Multi-Dimensional Coding)

در این مدل، هر حساب از چند بعد مختلف مانند پروژه، مرکز هزینه یا شعبه تشکیل میشود. این ساختار امکان تحلیلهای دقیق و چندبعدی از اطلاعات مالی را فراهم میکند. معمولاً در سازمانهای بزرگ و پیچیده استفاده میشود.

ویژگی های کدینگ وجهی :

- مناسب شرکتهای تولیدی، هلدینگها و سازمانهای چندشعبهای

- امکان تحلیل اطلاعات مالی بر اساس پروژه، محصول، شعبه و مرکز هزینه

- کاربرد در سیستمهای ERP و گزارشگیریهای مدیریتی پیشرفته

2.کدینگ تودهای (Block Coding)

در این روش برای هر گروه از حسابها یک بازه عددی مشخص در نظر گرفته میشود. هر بلوک نشاندهنده یک دسته اصلی مانند داراییها یا بدهیهاست. این ساختار باعث نظم کلی در طبقهبندی حسابها میشود.

ویژگی های کدینگ توده ای :

- مدیریت آسان سرفصلهای مالی از طریق اختصاص بلوکهای جداگانه به داراییها، بدهیها، درآمدها و هزینهها.

- کاربرد گسترده در شرکتهای متوسط و بزرگ که به دنبال نظم بیشتر در طبقهبندی حسابها هستند.

- کاهش پیچیدگی در جستجو و نگهداری حسابها به دلیل تفکیک واضح گروههای مالی.

3.کدینگ سلسله مراتبی (Hierarchical Coding)

در این نوع کدینگ، حسابها به صورت درختی و چندسطحی طراحی میشوند و هر سطح از کد نشاندهنده جایگاه حساب است. از سطح کلی (گروه) به سطح جزئی (تفصیلی) حرکت میکنیم. این روش در نرمافزارهای حسابداری استاندارد بسیار رایج است.

ویژگی های کدینگ سلسله مراتبی :

- مناسب شرکتهای تولیدی، پیمانکاری و سازمانهای بزرگ که تعداد زیادی حساب در سطوح مختلف دارند.

- امکان تهیه گزارشهای مالی در سطوح مختلف بدون نیاز به تعریف ساختارهای جداگانه برای هر گزارش.

- قابلیت توسعه بالا برای افزودن حسابهای جدید بدون ایجاد اختلال در ساختار کدینگ موجود.

4.کدینگ متوالی (Sequential Coding)

در این روش به هر حساب یک شماره یکتا و پشتسرهم اختصاص داده میشود و هیچ ساختار سلسلهمراتبی در آن وجود ندارد. ترتیب ثبت حسابها مهمترین معیار در این نوع کدینگ است. این روش بیشتر در سیستمهای ساده و کوچک استفاده میشود.

ویژگی های کدینگ متوالی :

- اختصاص کدها به صورت ترتیبی و پشت سر هم که فرآیند تعریف حسابهای جدید را ساده میکند.

- مناسب برای عملیات مالی با حجم پایین تا متوسط که نیاز چندانی به تفکیکهای مدیریتی ندارند.

- محدودیت در گزارشگیری تحلیلی و توسعه ساختار مالی در مقایسه با روشهای سلسلهمراتبی و وجهی.

5.کدینگ حفظی (Mnemonic Coding)

در این روش به جای عدد از حروف یا مخففها برای نامگذاری حسابها استفاده میشود. هدف اصلی این روش سادهتر کردن یادگیری و به خاطر سپردن حسابهاست. معمولاً در سیستمهای ساده یا تیمهای کوچک استفاده میشود.

ویژگی های کدینگ حفظی :

- استفاده از حروف، مخففها یا ترکیبی از حروف و اعداد برای شناسایی سریع حسابها.

- سهولت یادگیری و استفاده برای کاربران بدون نیاز به حفظ کردن کدهای عددی طولانی.

- کاهش خطا در شناسایی حسابها به دلیل ارتباط مستقیم کد با عنوان حساب.

هر کسبوکار با توجه به حجم عملیات، نوع فعالیت و نیازهای گزارش گیری، ساختار کدینگ متفاوتی نیاز دارد. به همین دلیل، پیش از تعریف حسابها در سیستم مالی، باید مراحل طراحی کدینگ به صورت اصولی بررسی و اجرا شود.

ما نرم افزار حسابداری چرتکه هستیم

مراحل طراحی و پیادهسازی کدینگ حسابداری

مراحل ایجاد یک ساختار استاندارد برای کدگذاری حسابها

طراحی و پیادهسازی کدینگ حسابداری یکی از مهم ترین مراحل راه اندازی سیستم های مالی در هر کسب و کار است. اگر این ساختار به درستی طراحی نشود، در ادامه باعث ایجاد بینظمی در ثبت اطلاعات و گزارشگیری خواهد شد. به همین دلیل، لازم است کدینگ حسابداری بهصورت اصولی و مرحله به مرحله طراحی و اجرا شود. در ادامه، مهمترین مراحل طراحی و پیادهسازی سیستم کدینگ را بررسی میکنیم.

مرحله اول: تعیین گروههای اصلی حسابها

در اولین قدم از کدینگ حسابداری، باید بزرگ ترین دسته بندی حساب ها مشخص شود. این مرحله مثل ساختن ستونهای اصلی یک ساختمان است که کل ساختار مالی روی آن قرار میگیرد.

در این بخش حسابها به گروه های اصلی مثل داراییها، بدهیها، سرمایه، درآمد و هزینه تقسیم میشوند تا چارچوب کلی سیستم مشخص باشد.

مرحله دوم: تعریف حسابهای کل

بعد از مشخص شدن گروههای اصلی، نوبت به جزئی تر کردن حساب ها میرسد. در این مرحله هر گروه به چند حساب کل تقسیم میشود.

برای مثال در گروه دارایی ها، حساب هایی مثل «موجودی نقد»، «موجودی کالا» یا «حسابهای دریافتنی» به عنوان حساب کل تعریف میشوند. این مرحله کمک میکند ساختار مالی از حالت کلی خارج و دقیق تر شود.

مرحله سوم: تعریف حسابهای معین

در این مرحله، حسابهای کل به بخش های دقیق تر تقسیم میشوند. هدف این است که اطلاعات مالی شفاف تر و قابل تحلیل تر شوند.

برای مثال، حساب «موجودی کالا» میتواند به «کالای داخلی»، «کالای خارجی» یا «مواد اولیه» تقسیم شود. این سطح از کدینگ باعث میشود گزارشگیریها دقیقتر و حرفهایتر انجام شود.

مرحله چهارم: تعریف حسابهای تفصیلی

در این مرحله، جزئی ترین سطح کدینگ حسابداری ایجاد میشود. حسابهای تفصیلی معمولاً برای ثبت اطلاعات کاملاً دقیق مثل نام اشخاص، مشتریان، پروژهها یا کالاهای خاص استفاده میشوند.

به عنوان مثال، در حساب «کالای داخلی»، ممکن است هر محصول مثل «تلویزیون سامسونگ» یا «یخچال الجی» بهعنوان یک حساب تفصیلی ثبت شود.

مرحله پنجم: طراحی و نهاییسازی ساختار کدینگ

در آخرین مرحله، کل ساختار بررسی و یکپارچه سازی میشود تا از نظر منطقی و عملیاتی بدون مشکل باشد. در این مرحله کدها به صورت استاندارد تعریف میشوند تا در آینده قابل توسعه باشند و هنگام ثبت اطلاعات هیچ تداخلی ایجاد نشود.

پس از نهایی شدن، این ساختار وارد نرم افزار حسابداری میشود و مبنای ثبت تمامی عملیات مالی قرار میگیرد.

مراحل طراحی کدینگ مشخص میکند حسابها چگونه باید سازماندهی شوند، اما آموزش جزئیات این ساختار زمانی بهتر درک میشود که آن را در قالب یک مثال واقعی مشاهده کنید. در ادامه، نمونهای از کدینگ حسابداری را بررسی میکنیم.

آموزش کدینگ حسابداری

آشنایی با ساختار کدینگ مالی

برای درک بهتر کدینگ حسابداری، بهتر است آن را در یک کسبوکار واقعی بررسی کنیم. تصور کنید یک شرکت در حوزه فروش و پخش کالا فعالیت میکند و روزانه با تعداد زیادی مشتری، فاکتور، خرید، هزینه و تراکنش مالی سروکار دارد.

در چنین شرایطی اگر حسابها بدون ساختار مشخص ثبت شوند، خیلی سریع سیستم مالی دچار بینظمی، دوبارهکاری و خطا در گزارشگیری میشود. اینجاست که کدینگ حسابداری وارد عمل میشود. در واقع، سیستم حسابداری تبدیل به مجموعهای از اسمهای پراکنده میشود، نه یک ساختار قابل تحلیل.

برای حل این مشکل، باید حسابها به صورت یک ساختار لایهای (درختی) طراحی شوند. این ساختار معمولاً از 4 گام تشکیل میشود:

گام اول: تعیین گروههای اصلی حسابها

در اولین قدم، باید حسابهای مالی کسبوکار خود را در چند گروه اصلی دستهبندی کنید. این گروهها پایه و اساس کدینگ حسابداری را تشکیل میدهند و تمام حسابهای دیگر در زیرمجموعه آنها قرار میگیرند.

معمولاً این سطح شامل موارد زیر است:

- داراییها

- بدهیها

- حقوق صاحبان سهام

- درآمدها

- هزینهها

بهعبارت دیگر، در این مرحله شما چارچوب کلی سیستم مالی خود را مشخص میکنید.

گام دوم: تعریف حسابهای کل

پس از تعیین گروههای اصلی، باید هر گروه را به حسابهای کل تقسیم کنید تا اطلاعات مالی با جزئیات بیشتری سازماندهی شوند.

برای مثال، اگر در گام قبل «داراییها» را تعریف کرده باشید، در این مرحله میتوانید حسابهایی مانند موارد زیر را ایجاد کنید:

- موجودی نقد و بانک

- حسابهای دریافتنی

- موجودی کالا

در این گام، ساختار مالی کسبوکار شما شکل منظمتری به خود میگیرد و حسابها از حالت کلی خارج میشوند.

گام سوم: ایجاد حسابهای معین

در این مرحله، لازم است حسابهای کل را به بخشهای دقیقتر تقسیم کنید تا ثبت و پیگیری اطلاعات مالی سادهتر شود.

برای نمونه:

- بانک ← بانک ملت، بانک ملی

- هزینهها ← هزینه حقوق، هزینه اجاره

در واقع، حسابهای معین به شما کمک میکنند جزئیات بیشتری از فعالیتهای مالی را ثبت و گزارشگیری کنید.

گام چهار . حساب تفصیلی (دقیقترین سطح)

در آخرین گام، حسابها را تا سطح اشخاص، پروژهها، شعب یا مراکز هزینه تفکیک میکنید. این بخش دقیقترین سطح کدینگ حسابداری محسوب میشود.

برای مثال:

- بانک ملت ← حساب جاری شعبه مرکزی

- مشتریان ← شرکت A، شرکت B

با استفاده از این سطح، میتوانید وضعیت هر مشتری، تأمینکننده، حساب بانکی یا پروژه را بهصورت مستقل بررسی و تحلیل کنید.

نمونهای که مشاهده کردید، صرفاً برای درک نحوه کدگذاری حسابها بود. در عمل، ساختار کدینگ یک شرکت تولیدی، فروشگاهی، خدماتی یا بازرگانی میتواند تفاوتهای قابل توجهی داشته باشد. به همین دلیل، آشنایی با الگوهای استاندارد کدینگ در سیستمهای مالی اهمیت زیادی پیدا میکند.

کدینگ استاندارد حسابداری در سیستمهای مالی

بررسی ساختار کدینگ حسابداری و کاربرد آن در مدیریت مالی

در بسیاری از کسبوکارها، حجم بالای تراکنش های مالی و تنوع عملیات باعث میشود ثبت و گزارشگیری اطلاعات بدون یک ساختار کدگذاریشده تقریباً غیرممکن باشد. به همین دلیل، صنایعی مانند شرکتهای تولیدی، بازرگانی، فروشگاهی، پیمانکاری، انبارداری، شرکتهای پخش، هلدینگها، مراکز خدماتی و سازمانهای چندشعبهای از کدینگ استاندارد حسابداری برای طبقهبندی اطلاعات مالی استفاده میکنند. برای مثال، در فروشگاهها و خردهفروشیها، کدینگ حسابداری فروشگاهی نقش مهمی در مدیریت موجودی کالا، کنترل فروش، ثبت تراکنشها و تهیه گزارشهای مالی دقیق دارد.

در این کسبوکارها، کدینگ حسابداری تنها یک ابزار برای ثبت اسناد نیست؛ بلکه زیرساخت اصلی گزارشگیری مدیریتی، کنترل بودجه، تحلیل سودآوری، مدیریت موجودی کالا، کنترل هزینهها و تهیه صورتهای مالی محسوب میشود. هرچه ساختار کدینگ دقیقتر طراحی شود، استخراج گزارشهای تحلیلی و تصمیمگیریهای مالی نیز با سرعت و دقت بیشتری انجام خواهد شد.

نمونهای از ساختار استاندارد کدینگ حسابداری در بسیاری از سیستمهای مالی به شکل زیر است:

| سطح حساب | نمونه کد | عنوان |

|---|---|---|

| گروه حساب | 10 | داراییها |

| کل | 11 | داراییهای جاری |

| معین | 111 | موجودی نقد و بانک |

| تفصیلی | 11101 | بانک ملت |

| تفصیلی شناور | 11101001 | شعبه مرکزی بانک ملت |

همین ساختار برای سایر گروههای مالی نیز تعریف میشود:

| کد گروه | عنوان گروه |

|---|---|

| 10 | داراییها |

| 20 | بدهیها |

| 30 | حقوق مالکانه |

| 40 | درآمدها |

| 50 | بهای تمامشده |

| 60 | هزینهها |

| 70 | حسابهای انتظامی |

در سیستمهای مالی استاندارد، کدها معمولاً به صورت سلسلهمراتبی (Hierarchical Structure) طراحی میشوند؛ به این معنا که هر سطح، زیرمجموعه سطح بالاتر خود است. به عنوان مثال، حساب «موجودی کالا» زیرمجموعه «داراییهای جاری» و «داراییهای جاری» نیز زیرمجموعه «داراییها» محسوب میشود.

این ساختار در عمل مزایای متعددی ایجاد میکند:

- جلوگیری از ایجاد حسابهای تکراری

- افزایش سرعت ثبت اسناد حسابداری

- استانداردسازی گزارشهای مالی

- امکان تهیه صورتهای مالی مطابق استانداردهای حسابداری

- تسهیل کنترلهای داخلی و حسابرسی

- امکان تجمیع اطلاعات شعب، واحدها و مراکز هزینه

- تحلیل دقیق درآمدها، هزینهها و سودآوری کسبوکار

نکته مهم این است که هیچ کدینگ ثابتی برای تمام کسبوکارها وجود ندارد. اگرچه چارچوب کلی کدینگ در اکثر نرم افزارهای مالی مشابه است، اما جزئیات آن باید متناسب با نوع فعالیت سازمان طراحی شود. برای مثال، یک شرکت تولیدی معمولاً حسابهای مرتبط با مواد اولیه، کالای در جریان ساخت و بهای تمام شده را در ساختار کدینگ خود تعریف میکند؛ در حالی که یک شرکت خدماتی تمرکز بیشتری بر مراکز هزینه، پروژهها و درآمدهای عملیاتی دارد.

به همین دلیل، در طراحی کدینگ استاندارد حسابداری ابتدا ساختار گزارش های مدیریتی و مالی موردنیاز سازمان مشخص میشود و سپس سطوح حسابها، مراکز هزینه، پروژهها، انبارها و تفصیلیها بر اساس نیازهای عملیاتی کسبوکار تعریف میگردند. این رویکرد باعث میشود سیستم مالی علاوه بر انجام وظایف حسابداری، به ابزاری برای تحلیل و مدیریت کسبوکار نیز تبدیل شود.

نمونه کدینگ حسابداری

نمونه جدول کدینگ حسابداری

ساختار کدینگ حسابداری در تمامی کسبوکارها یکسان نیست.کدینگ حسابداری باید متناسب با ساختار عملیاتی و نیازهای مالی هر کسبوکار طراحی شود؛ ازاینرو نمیتوان یک الگوی واحد را برای تمامی سازمانها در نظر گرفت. در ادامه، نمونههایی از جداول کدینگ حسابداری در صنایع و کسبوکارهای مختلف ارائه شده است.

نمونه کدینگ حسابداری در شرکتهای تولیدی

ساختار کدینگ در تولیدیها

ساختار کدینگ حسابداری در شرکتهای تولیدی نسبت به بسیاری از کسبوکارهای خدماتی و بازرگانی پیچیدهتر است؛ زیرا علاوه بر ثبت رویدادهای مالی معمول، باید امکان ردیابی هزینههای تولید، کنترل موجودی مواد اولیه، مدیریت کالای در جریان ساخت و محاسبه بهای تمامشده محصولات نیز فراهم شود. به همین دلیل، بسیاری از شرکتها از نرم افزار حسابداری تولیدی برای مدیریت دقیقتر اطلاعات مالی و عملیاتی خود استفاده میکنند.

در یک کدینگ استاندارد تولیدی، سرفصلهایی مانند موجودی مواد اولیه، کالای در جریان ساخت، کالای ساختهشده، سفارشات خرید، بهای تمامشده کالای فروشرفته و هزینههای سربار تولید از اهمیت ویژهای برخوردار هستند. نمونه زیر، بخشی از ساختار جدول کدینگ حسابداری در شرکتهای تولیدی را نشان میدهد که در بسیاری از نرمافزارهای مالی و ERP مورد استفاده قرار میگیرد.

| کد کل | عنوان حساب کل | گروه حساب | کاربرد در شرکت تولیدی |

|---|---|---|---|

| 11 | موجودی نقد و بانک | داراییهای جاری | وجوه نقد، صندوق و حسابهای بانکی |

| 14 | اسناد دریافتنی | داراییهای جاری | چکها و اسناد مشتریان |

| 15 | حسابهای دریافتنی تجاری | داراییهای جاری | مطالبات از مشتریان |

| 17 | موجودی مواد و کالا | داراییهای جاری | مواد اولیه، کالای ساختهشده و ملزومات |

| 18 | سفارشات و خریدهای در راه | داراییهای جاری | مواد اولیه خریداری شده در مسیر تحویل |

| 21 | داراییهای ثابت مشهود | داراییهای غیرجاری | ماشینآلات، تجهیزات و ساختمان کارخانه |

| 31 | حسابهای پرداختنی تجاری | بدهیهای جاری | بدهی به تامینکنندگان مواد اولیه |

| 41 | سرمایه | حقوق صاحبان سهام | سرمایه ثبتشده شرکت |

| 51 | فروش محصولات | درآمدهای عملیاتی | درآمد حاصل از فروش تولیدات |

| 61 | بهای تمامشده کالای فروش رفته | بهای تمامشده | مواد مستقیم، دستمزد مستقیم و سربار تولید |

| 71 | هزینههای اداری و تشکیلاتی | هزینهها | حقوق اداری، آب، برق و سایر هزینهها |

نمونه کدینگ حسابداری در شرکتهای بازرگانی

مثال عملی کدگذاری برای بازرگانی

شرکتهای بازرگانی برخلاف واحدهای تولیدی، فرآیند تبدیل مواد اولیه به محصول را انجام نمیدهند و تمرکز اصلی آنها بر خرید، نگهداری و فروش کالا است. به همین دلیل ساختار کدینگ حسابداری در این کسبوکارها سادهتر از شرکتهای تولیدی بوده و حسابهای مرتبط با تولید، کالای در جریان ساخت و سربار تولید معمولاً در آنها وجود ندارد. ازاینرو، نرم افزار حسابداری بازرگانی بیشتر بر مدیریت موجودی کالا، خرید و فروش، حسابهای دریافتنی و پرداختنی و گزارشهای سود و زیان متمرکز است.

در کدینگ حسابداری شرکتهای بازرگانی، بیشترین تمرکز بر مدیریت موجودی کالا، حسابهای دریافتنی و پرداختنی، خرید و فروش کالا، تخفیفات تجاری و هزینههای توزیع و فروش است. طراحی صحیح این سرفصلها به مدیران مالی کمک میکند تا گردش موجودی، سود ناخالص، میزان مطالبات مشتریان و بدهی به تأمینکنندگان را با دقت بیشتری کنترل کنند.

جدول زیر نمونهای از ساختار جدول کدینگ حسابداری در شرکتهای بازرگانی را نشان میدهد که در بسیاری از نرم افزارهای مالی و سیستمهای حسابداری مورد استفاده قرار میگیرد.

| کد کل | عنوان حساب کل | گروه حساب | کاربرد در شرکت بازرگانی |

|---|---|---|---|

| 11 | موجودی نقد و بانک | داراییهای جاری | صندوق، تنخواه و حسابهای بانکی |

| 14 | اسناد دریافتنی | داراییهای جاری | چکها و اسناد دریافتی از مشتریان |

| 15 | حسابهای دریافتنی تجاری | داراییهای جاری | مطالبات ناشی از فروش کالا |

| 17 | موجودی کالا | داراییهای جاری | کالای خریداری شده برای فروش |

| 18 | پیشپرداختها و سپردهها | داراییهای جاری | پیشپرداخت خرید کالا و خدمات |

| 31 | حسابهای پرداختنی تجاری | بدهیهای جاری | بدهی به تأمینکنندگان کالا |

| 51 | فروش کالا | درآمدهای عملیاتی | درآمد حاصل از فروش کالا |

| 61 | بهای تمامشده کالای فروشرفته | بهای تمامشده | بهای خرید کالاهای فروخته شده |

| 71 | هزینههای فروش و توزیع | هزینهها | حمل، تبلیغات و بازاریابی |

نمونه کدینگ حسابداری در فروشگاهها

طبقه بندی حسابها در فروشگاه

کسبوکارهای فروشگاهی بیشترین حجم عملیات مالی خود را در حوزه خرید و فروش کالا، مدیریت موجودی انبار، دریافت وجه از مشتریان و تسویه با تأمینکنندگان انجام میدهند. به همین دلیل ساختار کدینگ حسابداری در فروشگاهها باید به گونهای طراحی شود که کنترل موجودی کالا، گردش فروش و سود ناخالص را با دقت بالا امکانپذیر کند.

به همین علت، نرم افزار حسابداری فروشگاهی معمولاً امکاناتی مانند مدیریت موجودی، ثبت فروش روزانه، کنترل صندوق و گزارشگیری لحظهای از عملکرد فروش را در اختیار کاربران قرار میدهد.

در بسیاری از فروشگاهها، به ویژه فروشگاه های زنجیره ای و خرده فروشی های بزرگ، حجم تراکنش های روزانه بسیار بالاست. به همین دلیل سرفصلهایی مانند صندوق، بانک، موجودی کالا، فروش نقدی، فروش اعتباری، تخفیفات فروش و برگشت از فروش اهمیت ویژهای پیدا میکنند. طراحی صحیح این ساختار باعث میشود گزارشهای فروش، موجودی کالا و سودآوری هر گروه کالایی با سرعت بیشتری استخراج شود.

جدول زیر نمونهای از کدینگ متداول مورد استفاده در فروشگاهها را نمایش میدهد.

| کد کل | عنوان حساب | گروه حساب | کاربرد |

|---|---|---|---|

| 11 | صندوق و بانک | دارایی جاری | ثبت دریافتهای روزانه فروشگاه |

| 15 | حسابهای دریافتنی | دارایی جاری | فروشهای اعتباری |

| 17 | موجودی کالا | دارایی جاری | کنترل موجودی محصولات |

| 31 | حسابهای پرداختنی | بدهی جاری | بدهی به تأمینکنندگان |

| 51 | فروش کالا | درآمد | درآمد حاصل از فروش محصولات |

| 52 | تخفیفات فروش | کاهنده درآمد | مدیریت تخفیفات مشتریان |

| 61 | بهای تمامشده کالای فروش رفته | بهای تمامشده | محاسبه سود ناخالص فروش |

نمونه کدینگ حسابداری در شرکت های خدماتی

کدینگ درآمد و هزینه های خدماتی

ساختار کدینگ حسابداری در این کسبوکارها بیشتر بر مدیریت درآمد خدمات، هزینههای پرسنلی، پروژهها و مراکز هزینه متمرکز است. به همین دلیل، نرم افزار حسابداری خدماتی معمولاً امکاناتی برای کنترل درآمد پروژهها، مدیریت هزینهها، محاسبه سودآوری خدمات و تهیه گزارشهای مدیریتی در اختیار کسبوکارها قرار میدهد.

در شرکتهای مشاورهای، آموزشی، فناوری اطلاعات، حملونقل، تبلیغاتی و سایر کسبوکارهای خدماتی، کنترل هزینههای عملیاتی و سنجش سودآوری هر پروژه اهمیت بالایی دارد. ازاینرو حسابهایی مانند درآمد خدمات، هزینه حقوق و دستمزد، هزینه پروژهها و حسابهای دریافتنی مشتریان نقش کلیدی در ساختار کدینگ ایفا میکنند.

جدول زیر نمونهای از ساختار کدینگ حسابداری مورد استفاده در شرکتهای خدماتی را نشان میدهد.

| کد کل | عنوان حساب | گروه حساب | کاربرد |

|---|---|---|---|

| 11 | صندوق و بانک | دارایی جاری | مدیریت وجوه نقد و حسابهای بانکی |

| 15 | حسابهای دریافتنی | دارایی جاری | مطالبات از مشتریان |

| 31 | حسابهای پرداختنی | بدهی جاری | بدهی به پیمانکاران و تأمینکنندگان |

| 51 | درآمد خدمات | درآمد عملیاتی | درآمد حاصل از ارائه خدمات |

| 71 | حقوق و دستمزد | هزینهها | هزینه نیروی انسانی |

| 72 | هزینههای اداری | هزینهها | اجاره، آب، برق و خدمات اداری |

| 73 | هزینه پروژهها | هزینهها | کنترل سودآوری هر پروژه |

جمع بندی

کدینگ حسابداری، زبان مشترک سیستمهای مالی است؛ ساختاری که به کسبوکارها کمک میکند اطلاعات مالی خود را به صورت منظم، استاندارد و قابل تحلیل ثبت و مدیریت کنند. بدون یک کدینگ اصولی، تهیه گزارشهای مالی، کنترل هزینهها و تحلیل عملکرد سازمان با دشواریهای زیادی همراه خواهد بود.

در این مقاله با مفهوم کدینگ حسابداری، کاربرد آن در سیستمهای مالی و اهداف اصلی آن آشنا شدیم. طراحی صحیح کدینگ میتواند مزایای متعددی برای سازمانها به همراه داشته باشد، از جمله:

- ایجاد بستر مناسب برای توسعه کسب و کار

- کمک به تحلیل و تصمیمگیری مدیریتی

- کاهش خطاهای انسانی در ثبت اطلاعات مالی

- افزایش سرعت ثبت، جستجو و گزارشگیری حسابها

همچنین انواع روشهای کدگذاری حسابها را بررسی کردیم که شامل موارد زیر هستند:

- کدینگ وجهی (Multi-Dimensional Coding)

- کدینگ تودهای (Block Coding)

- کدینگ سلسلهمراتبی (Hierarchical Coding)

- کدینگ متوالی (Sequential Coding)

- کدینگ حفظی (Mnemonic Coding)

در ادامه نیز با اصول آموزش کدینگ حسابداری و نحوه طراحی آن آشنا شدیم. فرآیند طراحی و پیادهسازی کدینگ معمولاً با شناسایی نیازهای اطلاعاتی کسبوکار آغاز میشود و سپس با تعریف سطوح مختلف حسابها، گروهبندی اطلاعات مالی و استانداردسازی ساختار ثبت اسناد ادامه پیدا میکند. هدف نهایی این فرآیند، ایجاد یک ساختار منسجم برای مدیریت اطلاعات مالی و تهیه گزارشهای دقیق مدیریتی است.

برای درک بهتر این مفاهیم، نمونههایی از کدینگ استاندارد حسابداری در کسبوکارهای مختلف از جمله شرکتهای تولیدی، بازرگانی، فروشگاهی و خدماتی نیز ارائه شد. این جداول میتوانند دید روشنتری نسبت به نحوه طراحی سرفصلها و ساختاردهی حسابها در سیستمهای مالی ایجاد کنند و به شما در پیادهسازی یک کدینگ استاندارد و کاربردی کمک نمایند.